第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页第十三章成本分析【重点难点】本章主要讲述成本习性分析、混合成本分解、本量利分析、盈亏临界分析、以及变动成本计算等内容

与2006年教材相比,增加了成本习性分析、混合成本分解以及变动成本计算等内容,从而使成本—数量—利润分析的内容更加充实和完整

考试的题型主要是客观题,也可能出现计算题,历年平均考分为3分左右

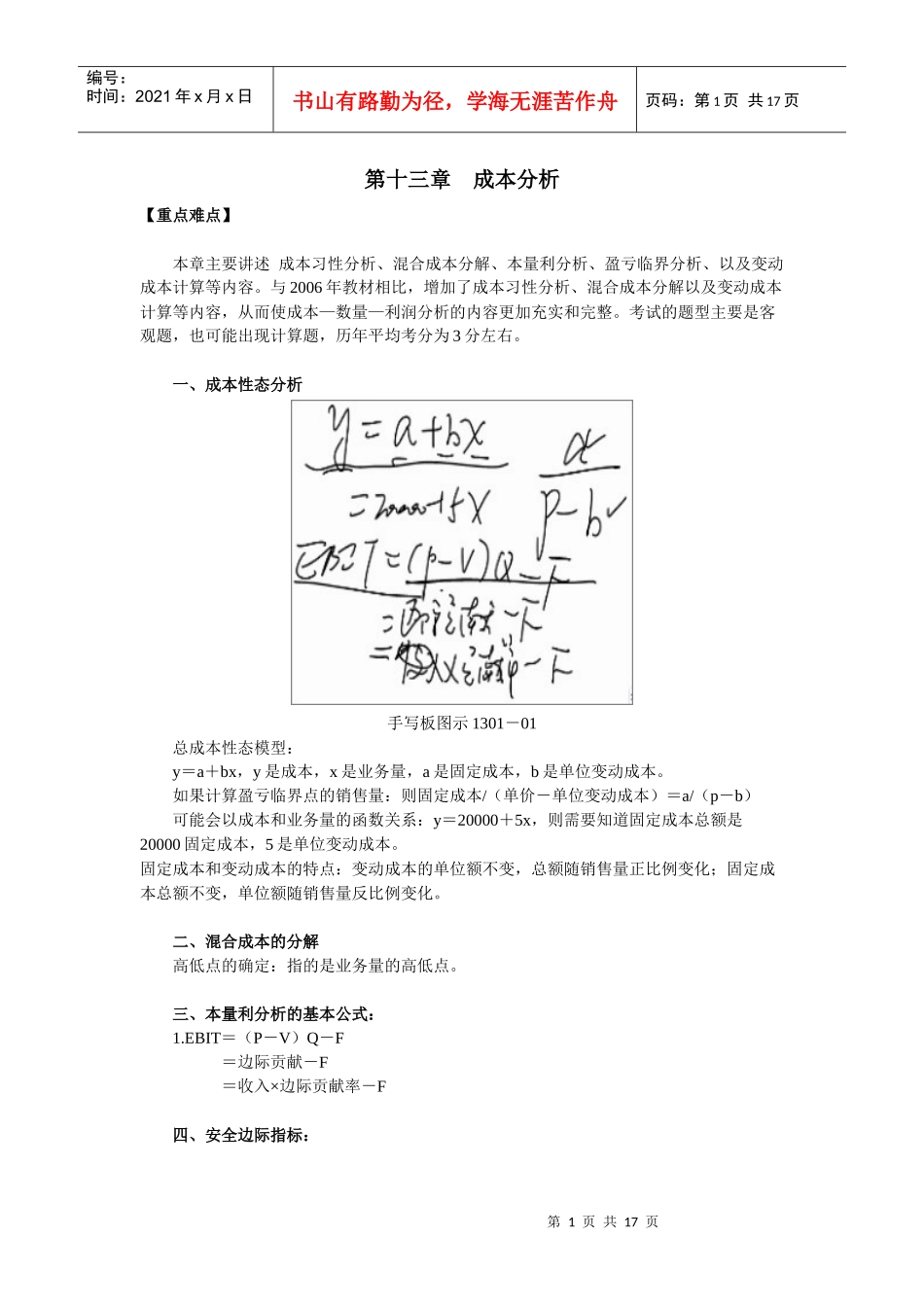

一、成本性态分析手写板图示1301-01总成本性态模型:y=a+bx,y是成本,x是业务量,a是固定成本,b是单位变动成本

如果计算盈亏临界点的销售量:则固定成本/(单价-单位变动成本)=a/(p-b)可能会以成本和业务量的函数关系:y=20000+5x,则需要知道固定成本总额是20000固定成本,5是单位变动成本

固定成本和变动成本的特点:变动成本的单位额不变,总额随销售量正比例变化;固定成本总额不变,单位额随销售量反比例变化

二、混合成本的分解高低点的确定:指的是业务量的高低点

三、本量利分析的基本公式:1

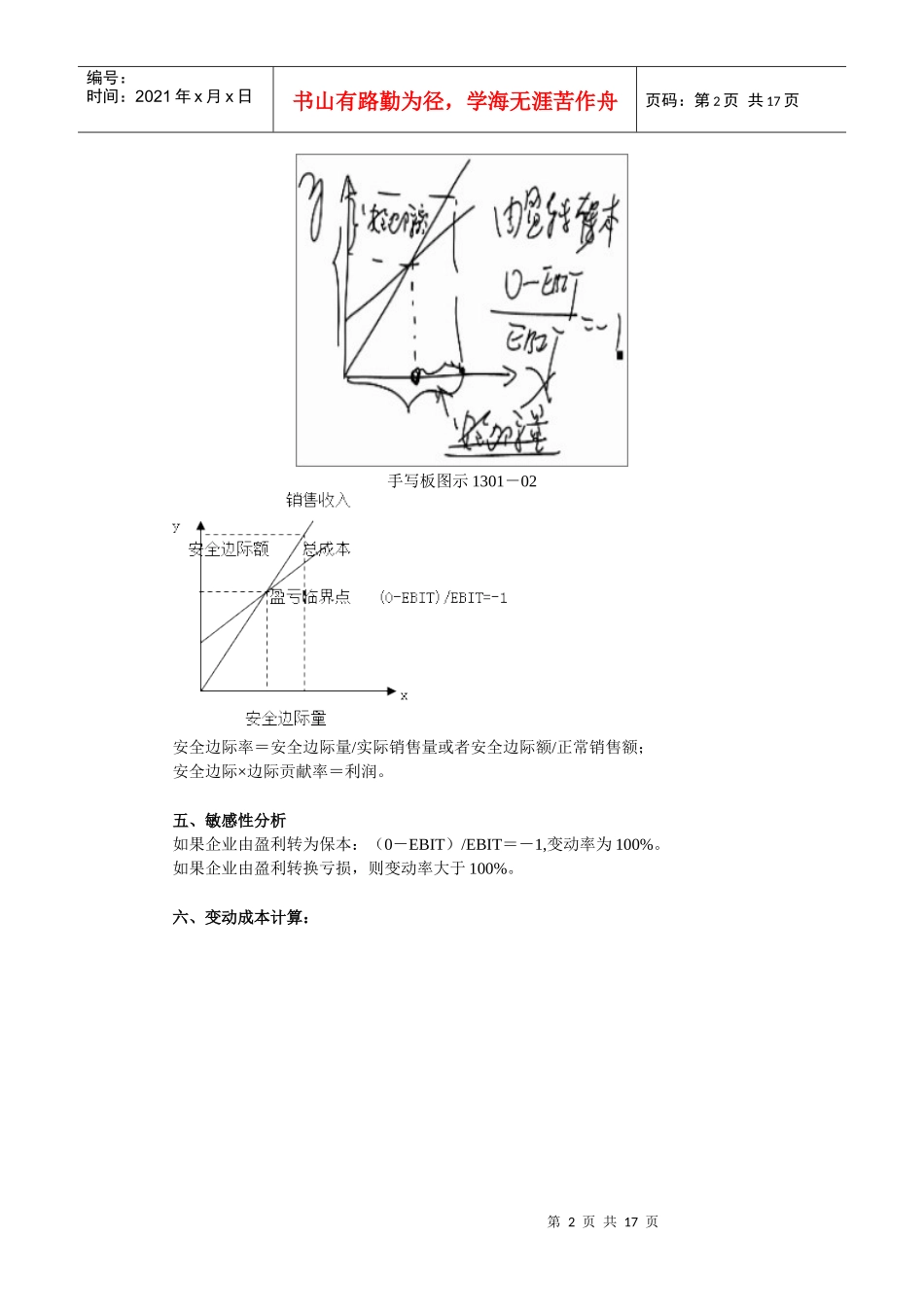

EBIT=(P-V)Q-F=边际贡献-F=收入×边际贡献率-F四、安全边际指标:第2页共17页第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共17页手写板图示1301-02安全边际率=安全边际量/实际销售量或者安全边际额/正常销售额;安全边际×边际贡献率=利润

五、敏感性分析如果企业由盈利转为保本:(0-EBIT)/EBIT=-1,变动率为100%

如果企业由盈利转换亏损,则变动率大于100%

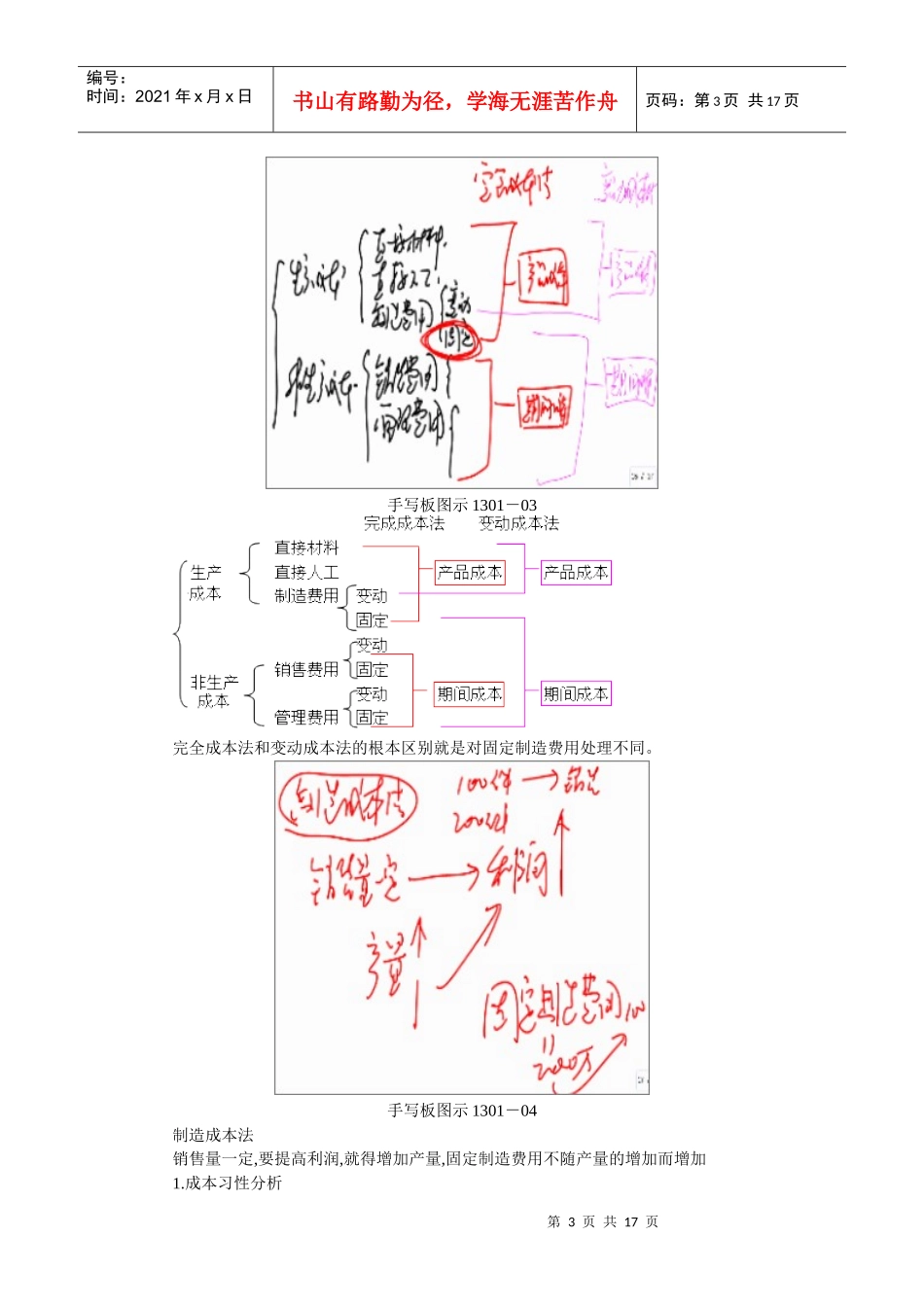

六、变动成本计算:第3页共17页第2页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共17页手写板图示1301-03完全成本法和变动成本法的根本区别就是对固定制造费用处理不同

手写板图示1301-04制造成