第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页第一章企业内部控制规范第二节企业内部控制概述(内部控制发展回顾——西方实践)企业内部控制基本规范讲解企业内部控制概述内部控制发展回顾——西方实践,国内实践内部控制基础概念内部控制建设若干认识问题内部控制建设需处理的重要关系内部控制发展回顾——西方实践四个阶段:1

内部牵制阶段2

内部控制阶段3

内部控制结构阶段4

内部控制框架阶段内部牵制阶段:内部牵制——是指提供有效的组织和经营,并防止错误和其他非法业务发生的业务流程设计

主要特点——是以任何个人或部门不能单独控制任何一项或一部分业务全部的方式进行组织上的责任分工,每项业务通过正常发挥其他个人或部门的功能进行交叉检查或交叉控制

内部控制阶段(制度两分法):内部控制——是企业所制定的旨在保护资产、保证会计资料可靠性和准确性、提高经营效率,推动管理部门所制定的各项政策得以贯彻执行的组织计划和相互配套的各种方法及措施

内部控制=内部会计控制和内部管理控制第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页内部控制结构阶段:企业的内部控制结构——包括为合理保证企业特定目标的实现而建立的各种政策和程序

内部控制结构由控制环境、会计系统和控制程序组成

内部控制框架阶段(成熟阶段):内部控制——是由企业董事会、经理阶层和其他员工实施的,为营运的效率效果、财务报告的可靠性、相关法律法规的遵循性等目标的实现而提供合理保证的过程

并提出内部控制整体框架由五个相互联系的要素构成,即:控制环境、风险评估、控制活动、信息与沟通、监控等五要素

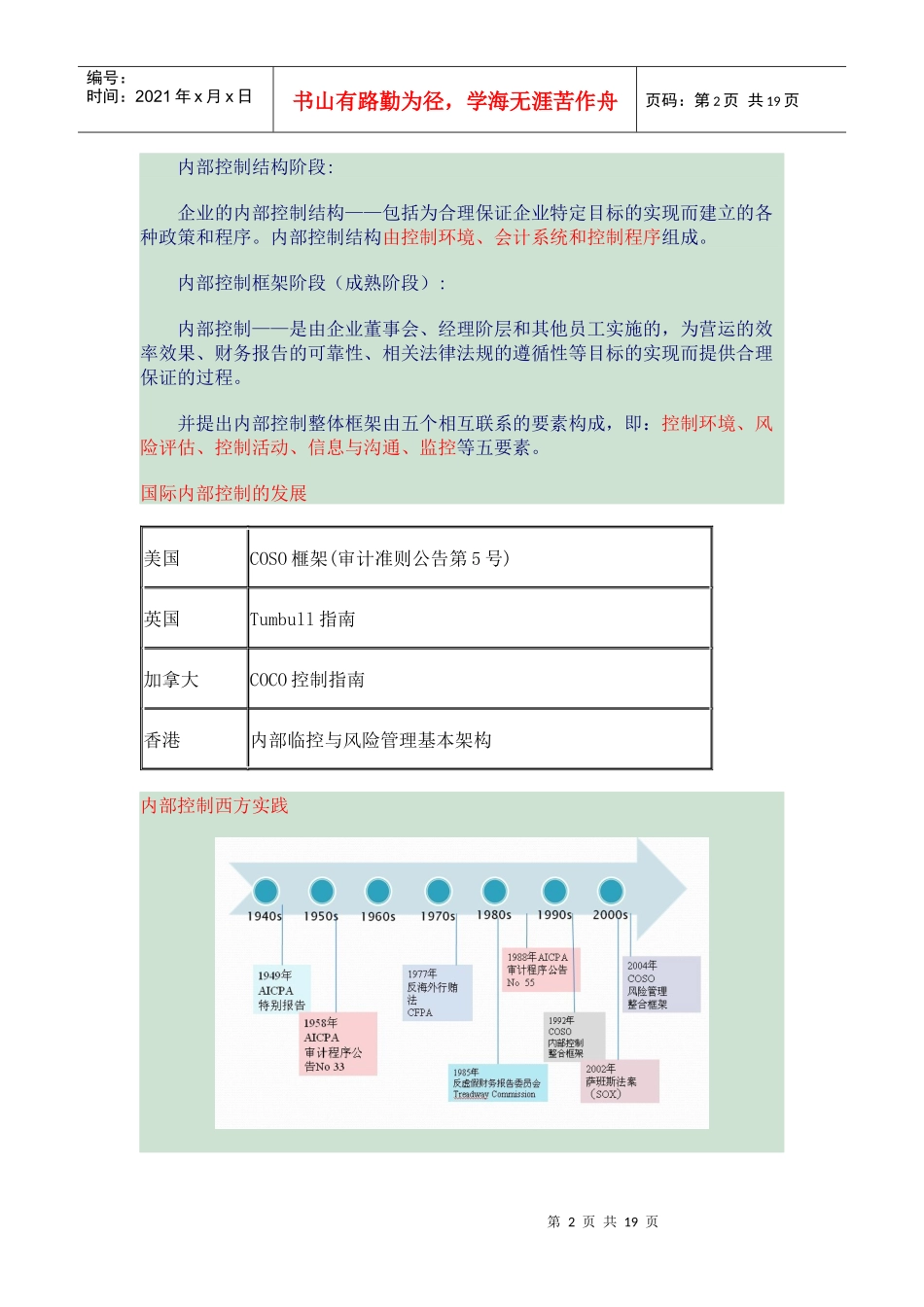

国际内部控制的发展美国COSO榧架(审计准则公告第5号)英国Tumbull指南加拿大COCO控制指南香港内部临控与风险管理基本架构内部控制西方实践第3页共19页第