我国企业财务风险控制的现状及存在的问题根据企业财务风险的相关概念,财务风险的控制应该根据不同的企业情况和企业面临的内、外部经济情况来决定,不能一概而论

经营环境、风险管理理念对我国企业财务风险控制有着非常深远的影响,因此,在选择财务风险控制方法时,必须从我国企业的相关实际情况出发

目前,我国企业已普遍采取措施控制企业财务风险,部分企业也有建立了企业财务风险控制体系

在大的方面,我国企业已普遍具有了风险控制意识,但是意识不强,控制不到位;在小的方面,我国企业控制财务风险连贯性和针对性不够细致

总体上我国企业财务风险控制还是处在一个发展的阶段

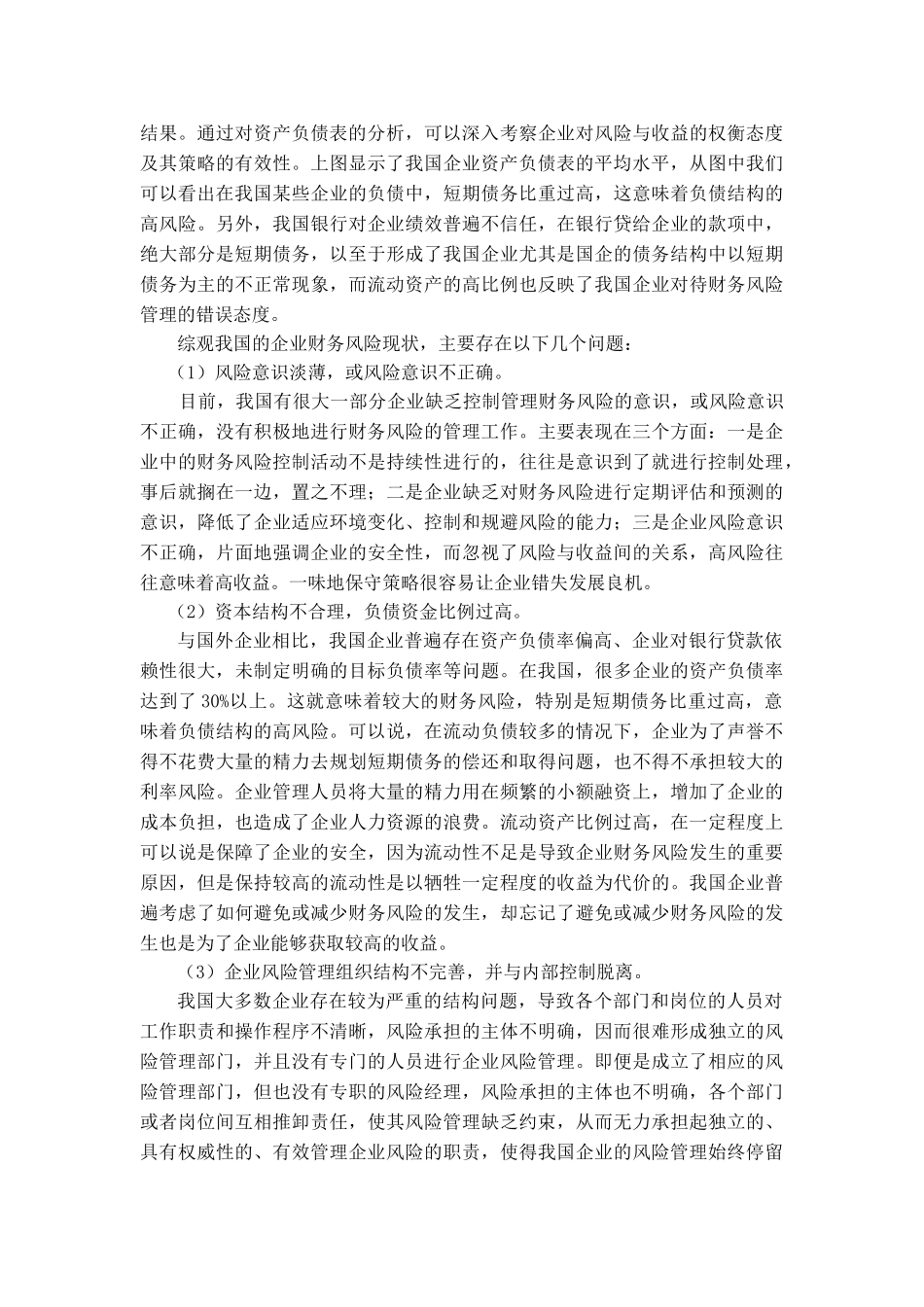

在美国,债务率高于30%的公司被称为高杠杆企业

与国外企业对比,我国资产负债率明显偏高,也没有明确或较明确的目标负债率

根据和讯财经整理的数据,我国2010年2月上市公司行业分类资产负债率统计如表所示:2010年2月按照行业分类资产负债率对比表行业资产负债平均值天然原油和天然气开采45

27%电力供应59

85%燃气的生产和供应业56

13%水泥制造59

01%化学药品原药制造51

35%纺织服装制造52

86%水泥制造59

01%锅炉及辅助设备制造74

55%食品制造业55

89%饮料制造业56

45%医药制造业45

17%通信设备制造业61

01%水的生产供应业55

78%农林牧渔服务业77

95%废弃资源和废旧材料63

92%上面的数据均表明我国企业的负债率普遍较高,意味着较大的财务风险

目前,我国国有企业盈利能力普遍很低,投入产出率小,为数不少的企业亏损面有进一步扩大的迹象

在此,我们还可以通过对财务风险的静态分析即对资产负债表进行分析看出我国企业现有的财务风险控制水平

资产负债表的数据及其结构是企业各种财务决策的结果

资产负债表的左方(资产)是固定资产投资决策、短期财务管理的结果;右方(负债与股东权益)是融资决策、股利政策的结果