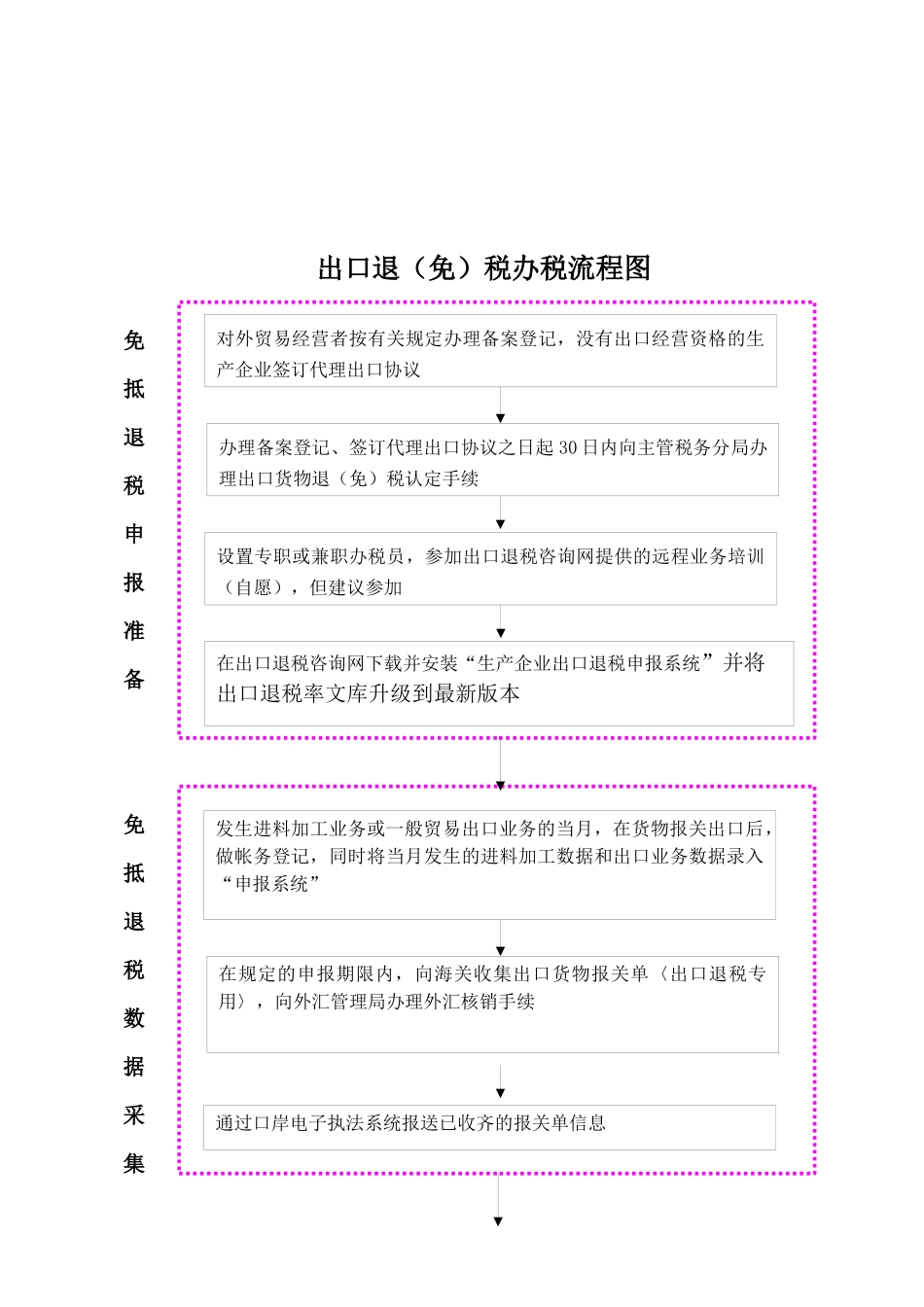

第二部分“免、抵、退”税申报工作指南目录:◆出口退(免)税办税流程图…………………………………………………………1-2一、生产企业“免、抵、退”税相关业务管理的规定…………………………………3-13(一)出口货物退(免)税认定管理……………………………………………………3-51、出口企业退(免)税认定…………………………………………………………3-42、出口企业退(免)税认定变更……………………………………………………43、出口企业退(免)税认定注销……………………………………………………4-5(二)出口退税凭证的申报期限及延期申报的规定………………………………5-101、出口货物报关单申报期限的规定………………………………………………5-62、延期申报申请的办理……………………………………………………………6-83、经批准可延期申报的单证申报方法………………………………………………84、出口收汇核销单申报期限的规定…………………………………………………85、免予提供纸质出口收汇核销单的申报方法……………………………………8-10(三)出口货物报关单信息报送的操作……………………………………………10-12(四)对单证齐全但信息不齐的申报要求…………………………………………12-13(五)对取消出口退税率的出口商品的申报要求……………………………………13二、生产企业“免、抵、退”税申报流程………………………………………………13-21(一)“免、抵、退”税申报数据采集…………………………………………………13-16(二)“免、抵、退”税预申报及反馈信息的处理…………………………………16-17(三)出具进料加工贸易免税证明……………………………………………………17(四)纳税申报和“免、抵、退”税正式申报…………………………………………17-20三、“免、抵、退”税有关证