第四章财务估价本章考情分析本章属于后面很多章节的计算基础,资金时间价值计算、资本资产定价模型是后面章的计算基础,而且也容易和这些章节结合出题

本章主要考点(1)货币时间价值的计算;(2)投资组合的风险和报酬;(3)资本资产定价模式客观题的考核【考点一】货币的时间价值的基本计算1

年金的含义与种类【例题1·多选题】下列各项中,属于年金形式的项目有()

零存整取储蓄存款的整取额B

定期定额支付的养老金C

年投资回收额D

偿债基金【答案】BCD【解析】选项A应该是零存整取储蓄存款的零存额

【例题2·单选题】一定时期内每期期初等额收付的系列款项是()

A.预付年金B.永续年金C.递延年金D.普通年金【答案】A【解析】本题的考点是年金的种类与含义

每期期初等额收付的系列款项是预付年金

【例题3·多选题】递延年金具有如下特点()

(1998年)A

年金的第一次支付发生在若干期之后B

年金的现值与递延期无关D

年金的终值与递延期无关【答案】AD【解析】递延年金又称延期年金,是指第一次支付发生在第二期或第二期以后的年金,递延年金终值是指最后一次支付时的本利和,其计算方法与普通年金终值相同,只不过只考虑连续收支期罢了

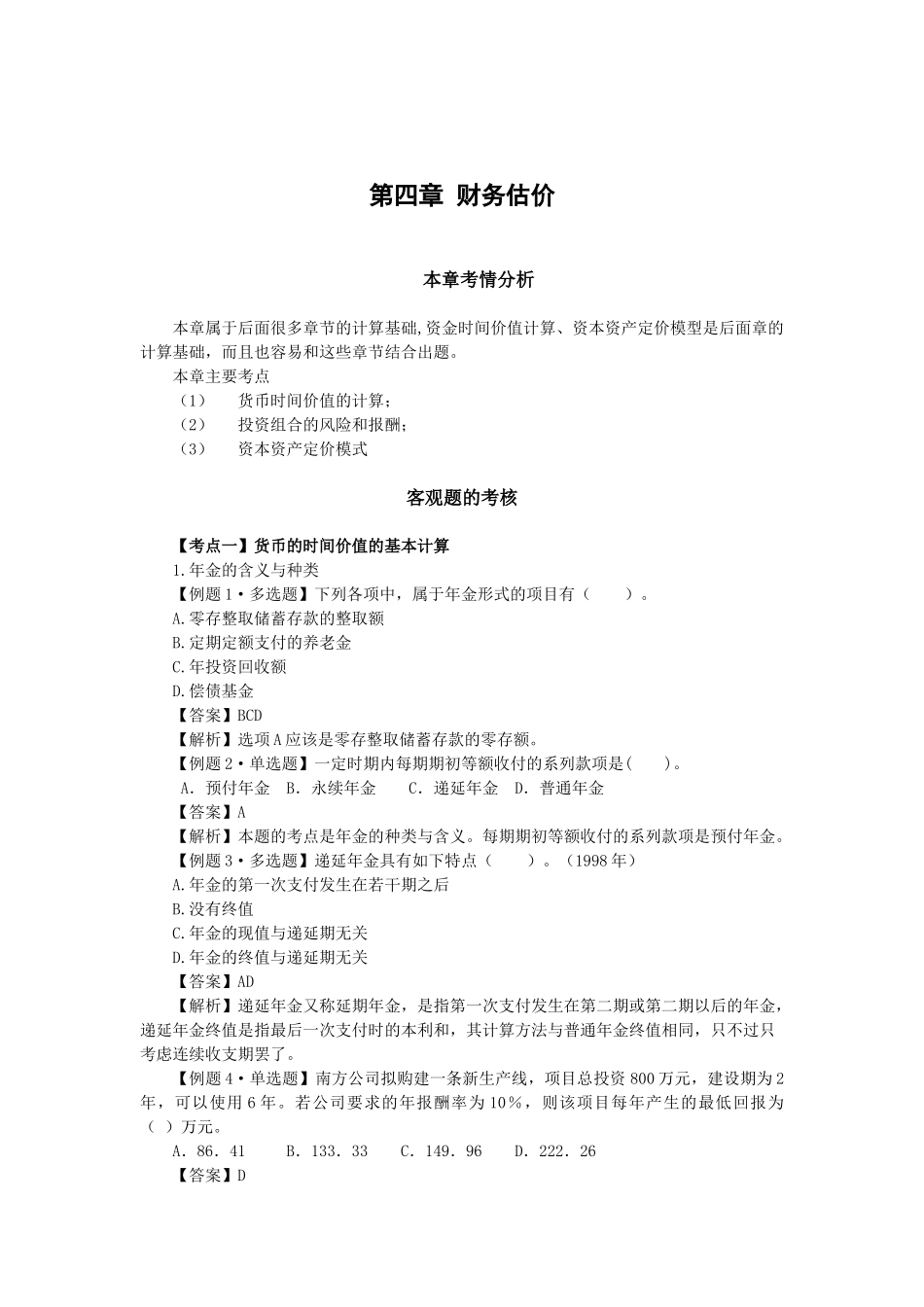

【例题4·单选题】南方公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年

若公司要求的年报酬率为10%,则该项目每年产生的最低回报为()万元

A.86.41B.133.33C.149.96D.222.26【答案】D【解析】本题考核的是递延年金现值公式的灵活运用

系数间的关系(1)互为倒数关系复利终值系数×复利现值系数=1普通年金终值系数×偿债基金系数=1普通年金现值系数×投资回收系数=1【例题5·多选题】在利率和计算期相同的条件下,以下公式中,正确的是()

(2006年)A

普通年金终值系数×普通年金现值系数=1B

普通年金终值系数×偿