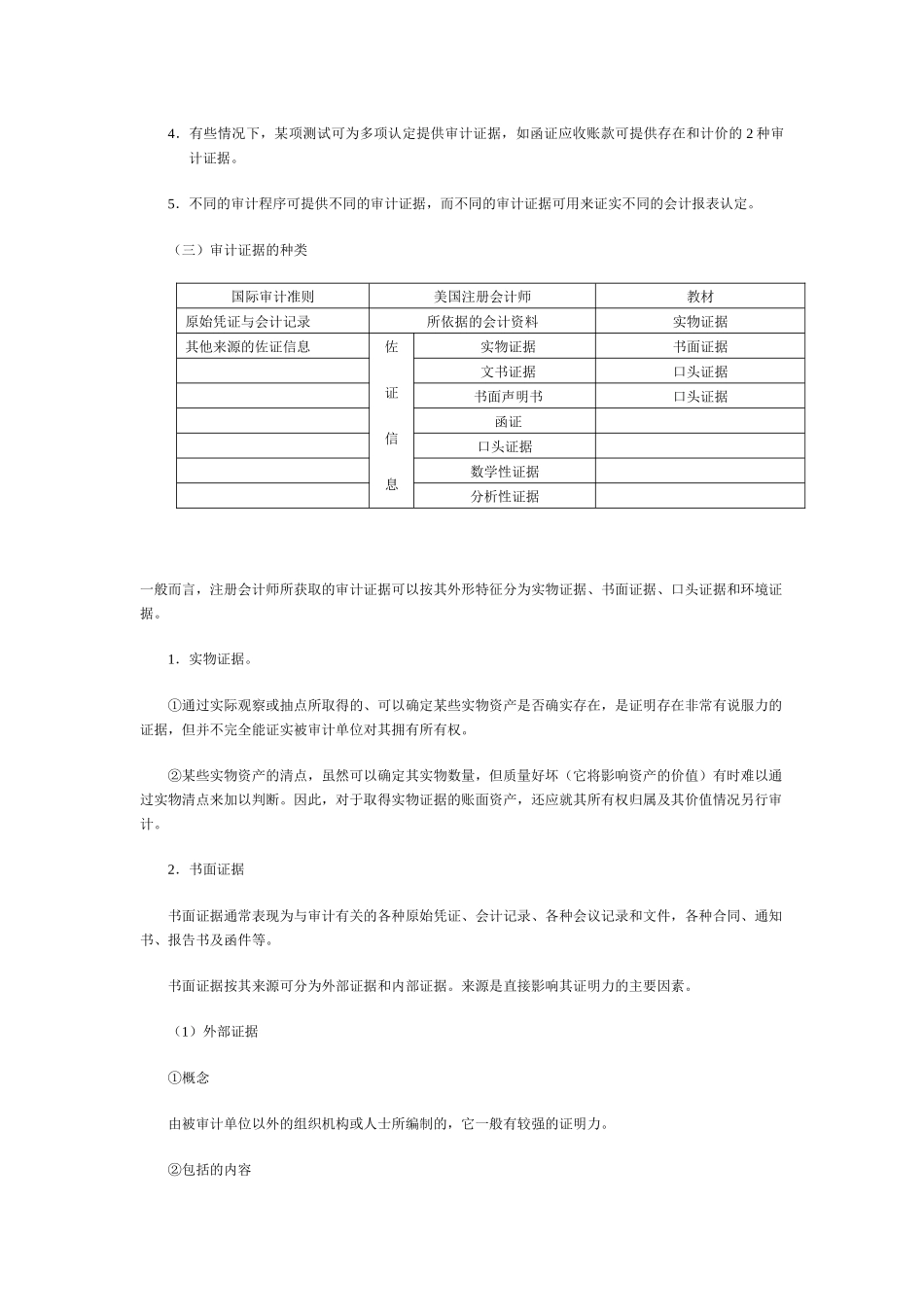

法定地址:法定地址:签约日期:年月日第六章审计证据与审计工作底稿注册会计师工作主要是三件事:收集审计证据-----做工作底稿-----出审计报告[历届考题比重][要点与难点]了解审计证据的特性,六种取证方法,审计工作底稿的基本要素,审计工作底稿的基本结构,审计档案的保存期间,本章的重点难点有:(l)审计证据的种类及各种审计证据证明力的判断;(2)审计证据与审计程序、认定之间的关系(P170图表);(3)审计工作底稿的分类内容和审计档案的分类内容之间的关系;(4)审计工作底稿三级复核制度;(5)审计档案的调阅与保密。第一节审计证据一、审计证据的种类(一)审计证据的概念是注册会计师在执行审计业务过程中,为了形成审计意见所获取的证据。[废话](二)审计证据与会计认定的关系1.在审计实务中,通常是针对每项会计报表认定来获取证据。2.有关某项认定的审计证据,不得用于代替有关另一项认定应获取的审计证据。如存货的存在与计价。3.实质性测试的性质、时间和范围随着认定的不同而不同。4.有些情况下,某项测试可为多项认定提供审计证据,如函证应收账款可提供存在和计价的2种审计证据。5.不同的审计程序可提供不同的审计证据,而不同的审计证据可用来证实不同的会计报表认定。(三)审计证据的种类国际审计准则美国注册会计师教材原始凭证与会计记录所依据的会计资料实物证据其他来源的佐证信息佐证信息实物证据书面证据文书证据口头证据书面声明书口头证据函证口头证据数学性证据分析性证据一般而言,注册会计师所获取的审计证据可以按其外形特征分为实物证据、书面证据、口头证据和环境证据。1.实物证据。①通过实际观察或抽点所取得的、可以确定某些实物资产是否确实存在,是证明存在非常有说服力的证据,但并不完全能证实被审计单位对其拥有所有权。②某些实物资产的清点,虽然可以确定其实物数量,但质量好坏(它将影响资产的价值)有时难以通过实物清点来加以判断。因此,对于取得实物证据的账面资产,还应就其所有权归属及其价值情况另行审计。2.书面证据书面证据通常表现为与审计有关的各种原始凭证、会计记录、各种会议记录和文件,各种合同、通知书、报告书及函件等。书面证据按其来源可分为外部证据和内部证据。来源是直接影响其证明力的主要因素。(1)外部证据①概念由被审计单位以外的组织机构或人士所编制的,它一般有较强的证明力。②包括的内容A.直接递交注册会计师的外部证据,排除伪造、更改的可能性,因而其证明力最强:如函证回函,律师与其他独立的专家关于被审计单位资产所有权和或有负债的证明函件,保险公司、寄售企业、证券经纪人的证明等。B.已经被审计单位之手而提交注册会计师的外部证明,其证明力较弱:如银行对账单,购货发票,应收票据,顾客订购单,有关的契约、合同等。C.注册会计师为证明某个事项而自己动手编制的各种计算表、分析表等。(2)内部证据。①概念内部证据是由被审计单位内部机构或职员编制和提供的书面证据。②内容包括被审计单位的会计记录、被审计单位管理当局声明书[P534],以及其他各种由被审计单位编制和提供的有关书面文件,如董事会及股东大会会议记录,重要的计划、合同资料,被审计单位的或有损失,关联方的交易等。一般而言,内部证据不如外部证据可靠。但如果内部证据在外部流转,并获得其他单位或个人的承认(如销货发票、付款支票等),则具有较强的可靠性。即使只在被审计单位内部流转的书面证据,其可靠程度也因被审计单位内部控制的好坏而异。3.口头证据。①口头证据是被审计单位职员或其他有关人员对注册会计师的提问做口头答复所形成的一类证据。②口头证据本身并不足以证明事情的真相,但注册会计师往往可以通过口头证据发掘出一些重要的线索,从而有利于对某些需审核的情况作进一步的调查。③口头证据往往需要其他相应证据的支持。4.环境证据(也称状况证据)。不属于基本证据,但有助于了解判断,具体包括:①有关内部控制情况;②被审计单位管理人员的素质;③各种管理条件和管理水平。5.审计证据证明力[见下图,成递减趋势]实物证据书面证据口头证据环境证据6.审计证...