第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共38页管理会计——全面预算管理(一)主讲老师佟志强第一节预算管理概述一、预算的含义与作用(一)预算的含义预算是企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,是为实现企业目标而对各种资源和企业活动做的详细安排

预算是一种可据以执行和控制经济活动的、最为具体的计划,是对目标的具体化,是将企业活动导向预定目标的有力工具

(二)预算的作用主要表现在以下三个方面:1.预算通过引导和控制经济活动,使企业经营达到预期目标

2.预算可以实现企业内部各个部门之间的协调

3.预算可以作为业绩考核的标准

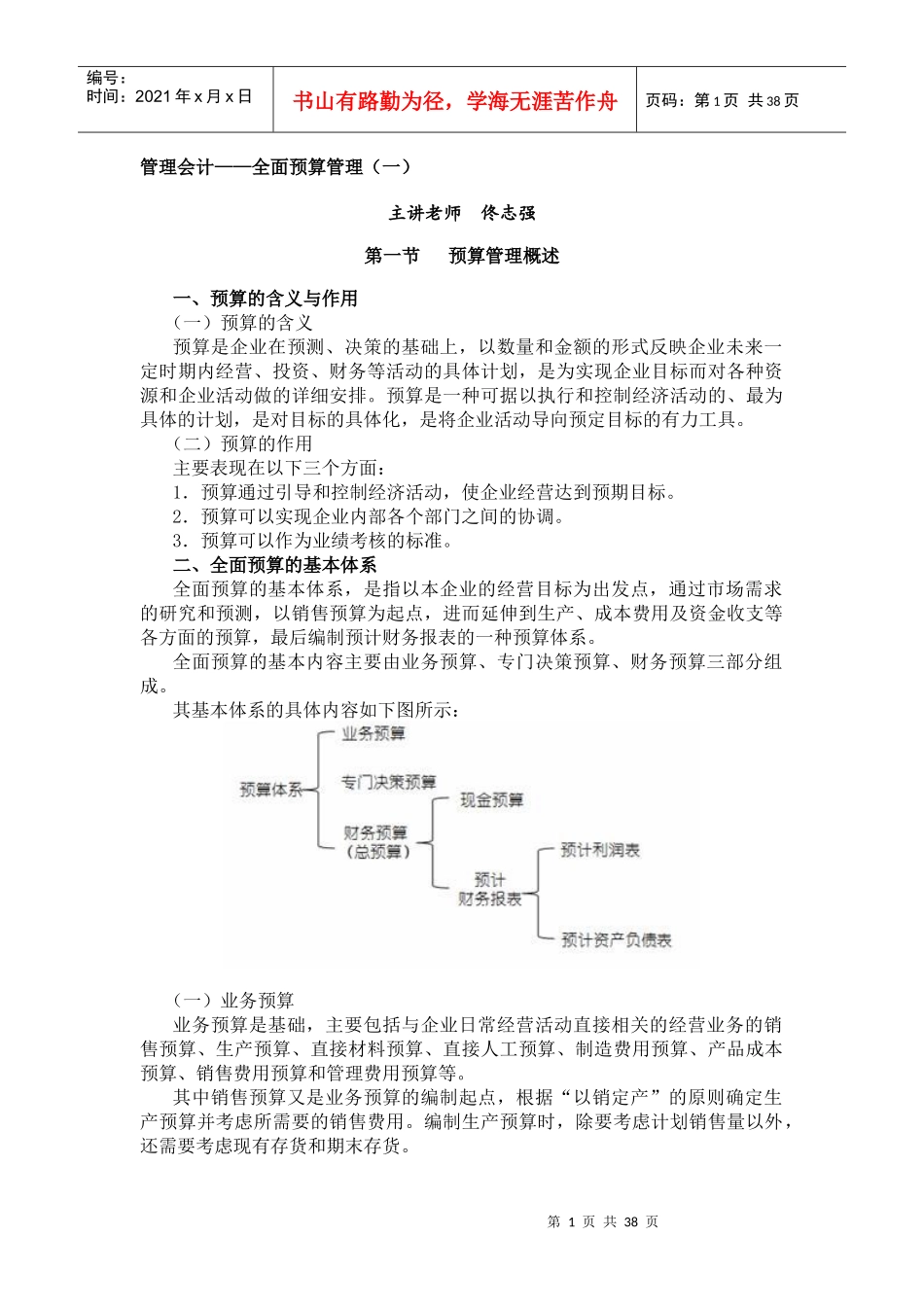

二、全面预算的基本体系全面预算的基本体系,是指以本企业的经营目标为出发点,通过市场需求的研究和预测,以销售预算为起点,进而延伸到生产、成本费用及资金收支等各方面的预算,最后编制预计财务报表的一种预算体系

全面预算的基本内容主要由业务预算、专门决策预算、财务预算三部分组成

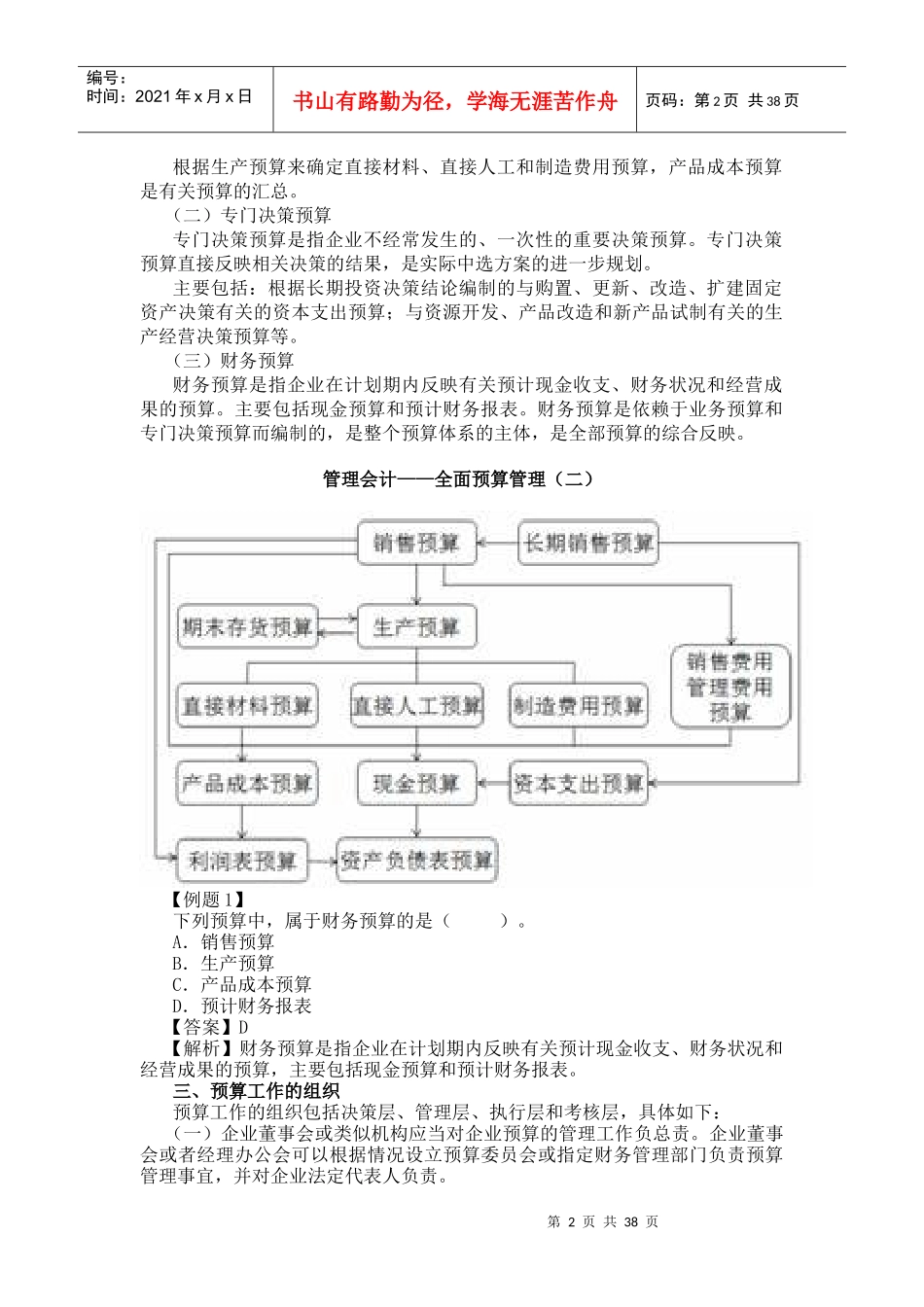

其基本体系的具体内容如下图所示:(一)业务预算业务预算是基础,主要包括与企业日常经营活动直接相关的经营业务的销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等

其中销售预算又是业务预算的编制起点,根据“以销定产”的原则确定生产预算并考虑所需要的销售费用

编制生产预算时,除要考虑计划销售量以外,还需要考虑现有存货和期末存货

第2页共38页第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共38页根据生产预算来确定直接材料、直接人工和制造费用预算,产品成本预算是有关预算的汇总

(二)专门决策预算专门决策预算是指企业不经常发生的、一次性的重要决策预算

专门决策预算直接反映相关决策的结果,是实际中选方案的进一