更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料2008年7月高等教育自学考试全国统一命题考试审计学试卷课程代码0160一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个选项是符合题目要求的,请将其代码填写在题后的括号内

错选、多选或未选均无分

注册会计师执行会计报表审计业务获取的审计证据中,下列可靠性最强的是()A

采购订货单副本D

应收账款函证回函2

会计师事务所对无法胜任或不能按时完成的业务,应()A

聘请其他专业人员帮助B

转包给其他会计师事务所C

拒绝接受委托D

减少业务收费3

根据我国独立审计准则,下列不属于会计报表认定的是()A

存在或发生B

表达与披露C

注册会计师采用系统随机选样法从8000张凭证中选取200张作为样本,确定随机起点编号为17号的凭证,则抽取的第五张凭证的编号应为()A

如果被审计单位的存货使用已受到限制,则影响的会计报表认定是()A

存在或发生B

权利和义务C

估价或分摊D

表达与披露6

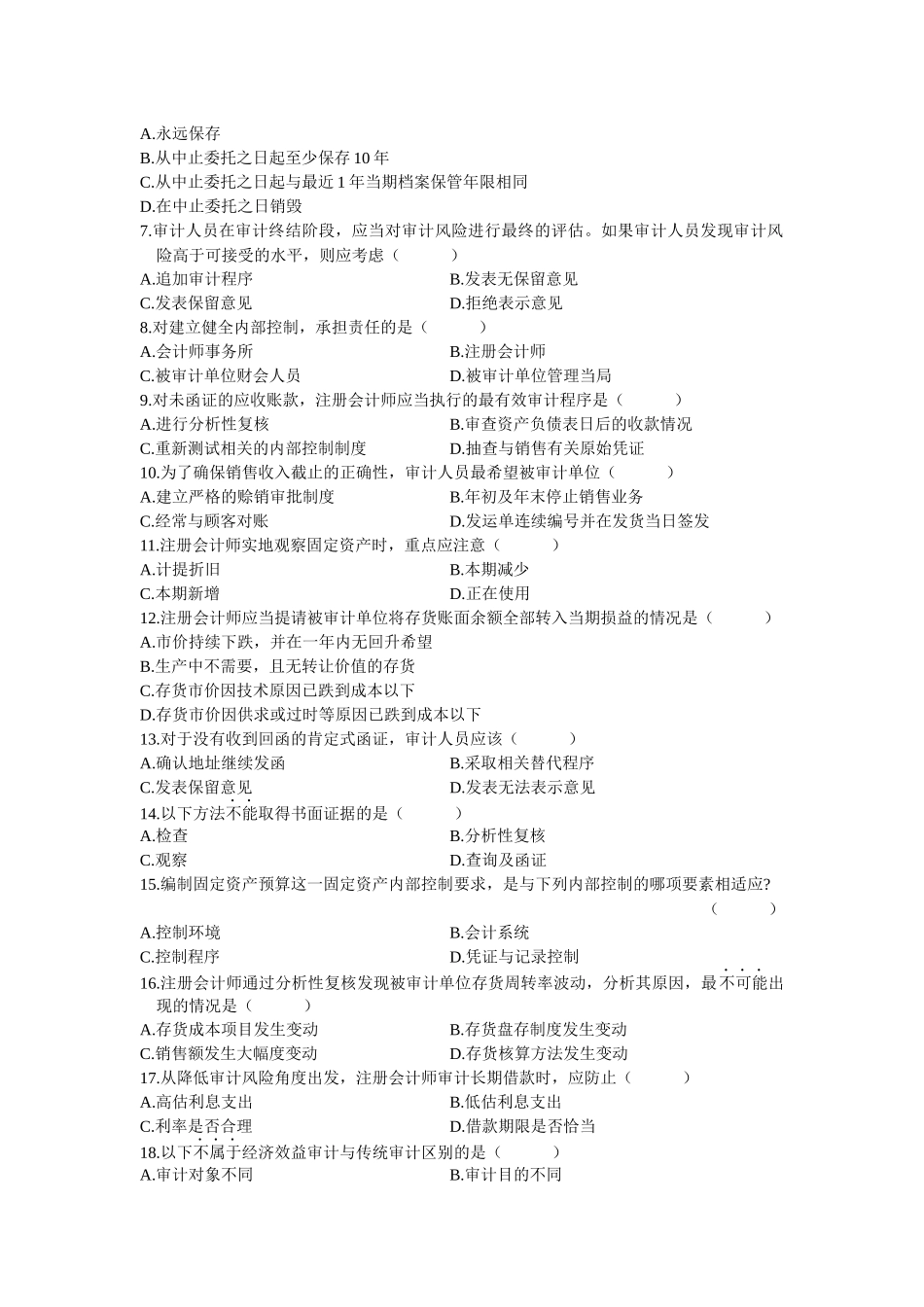

如果注册会计师终止了对被审计单位的审计服务,则原来作为永久性档案的审计工作底稿应当()A

从中止委托之日起至少保存10年C

从中止委托之日起与最近1年当期档案保管年限相同