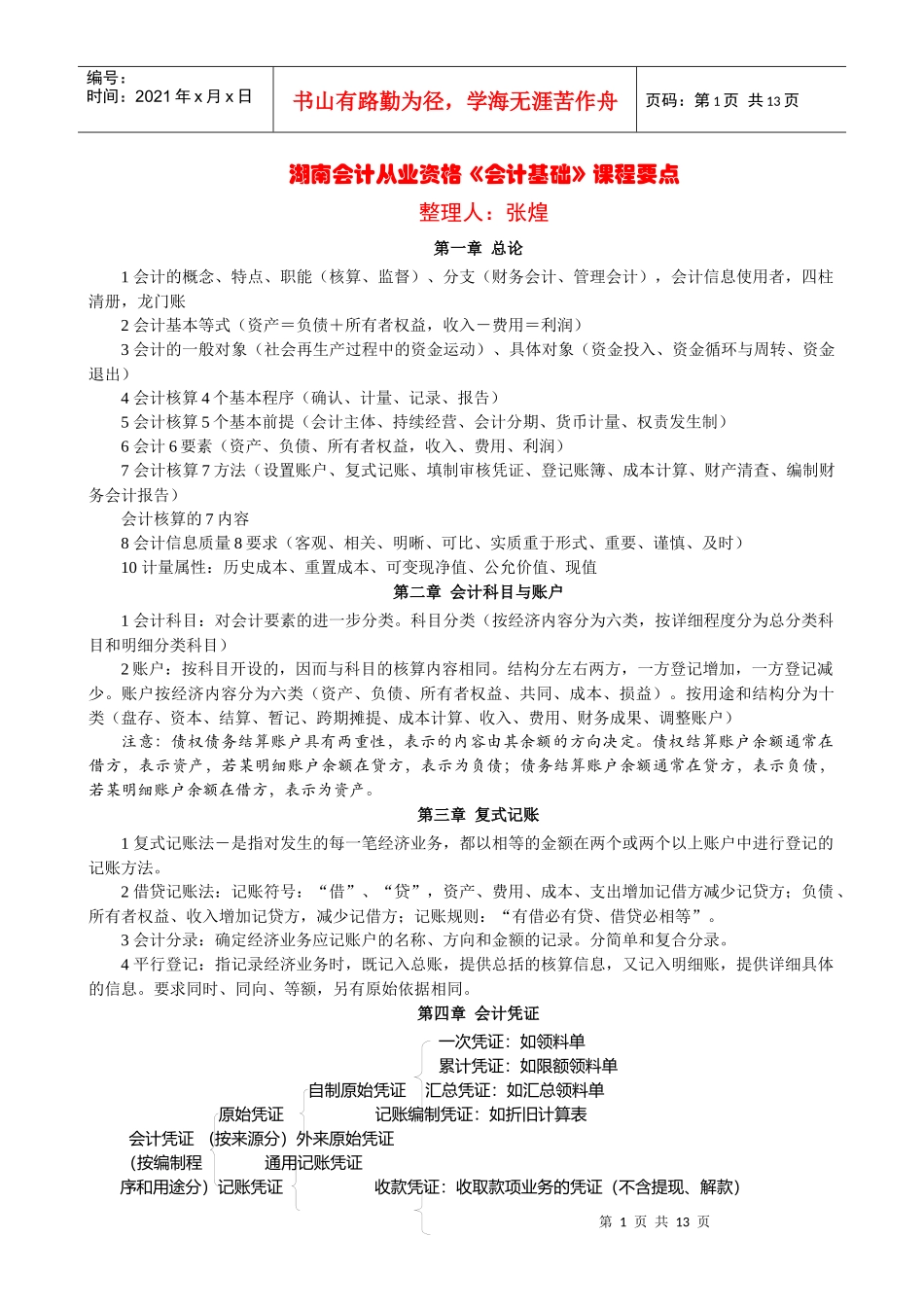

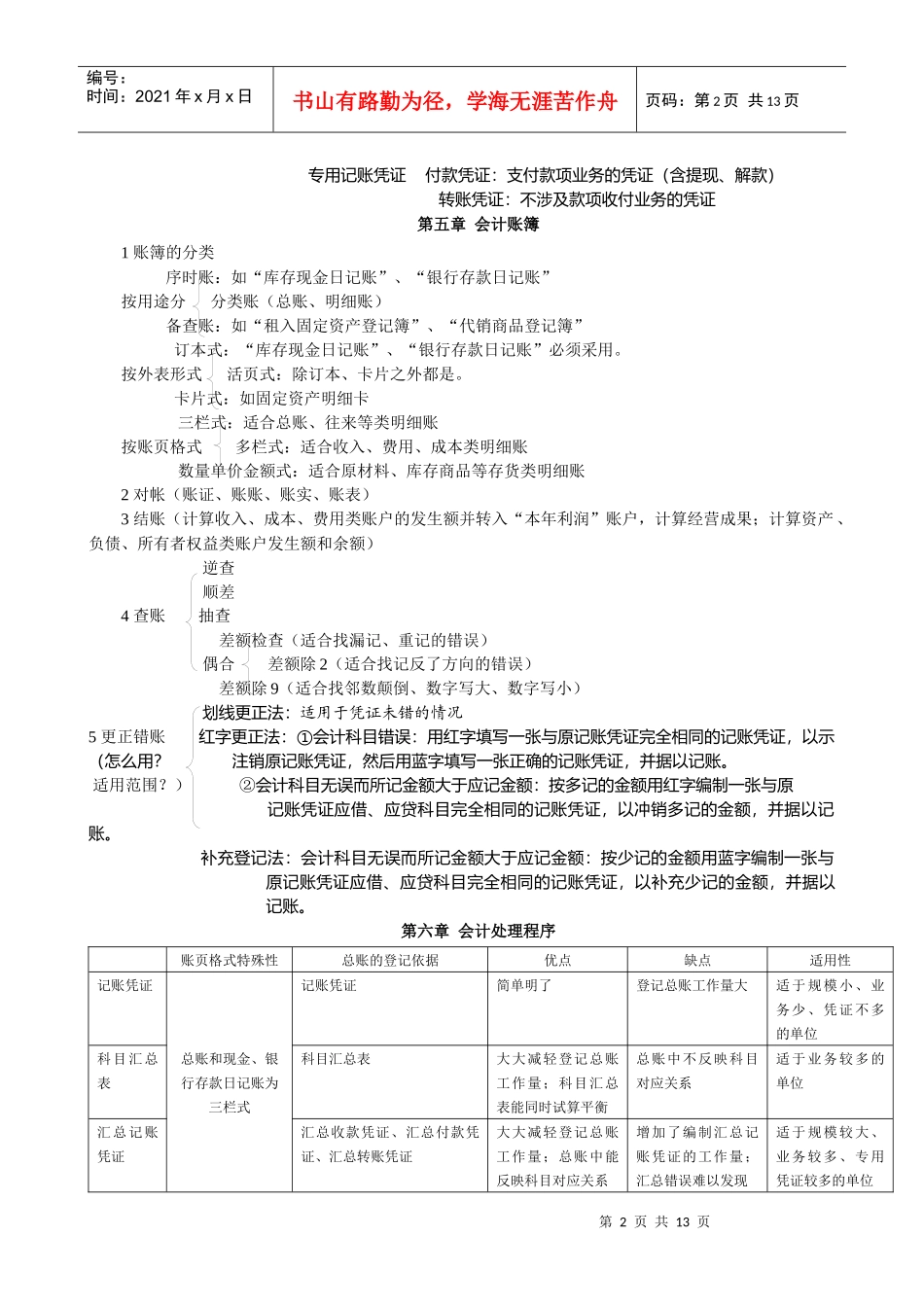

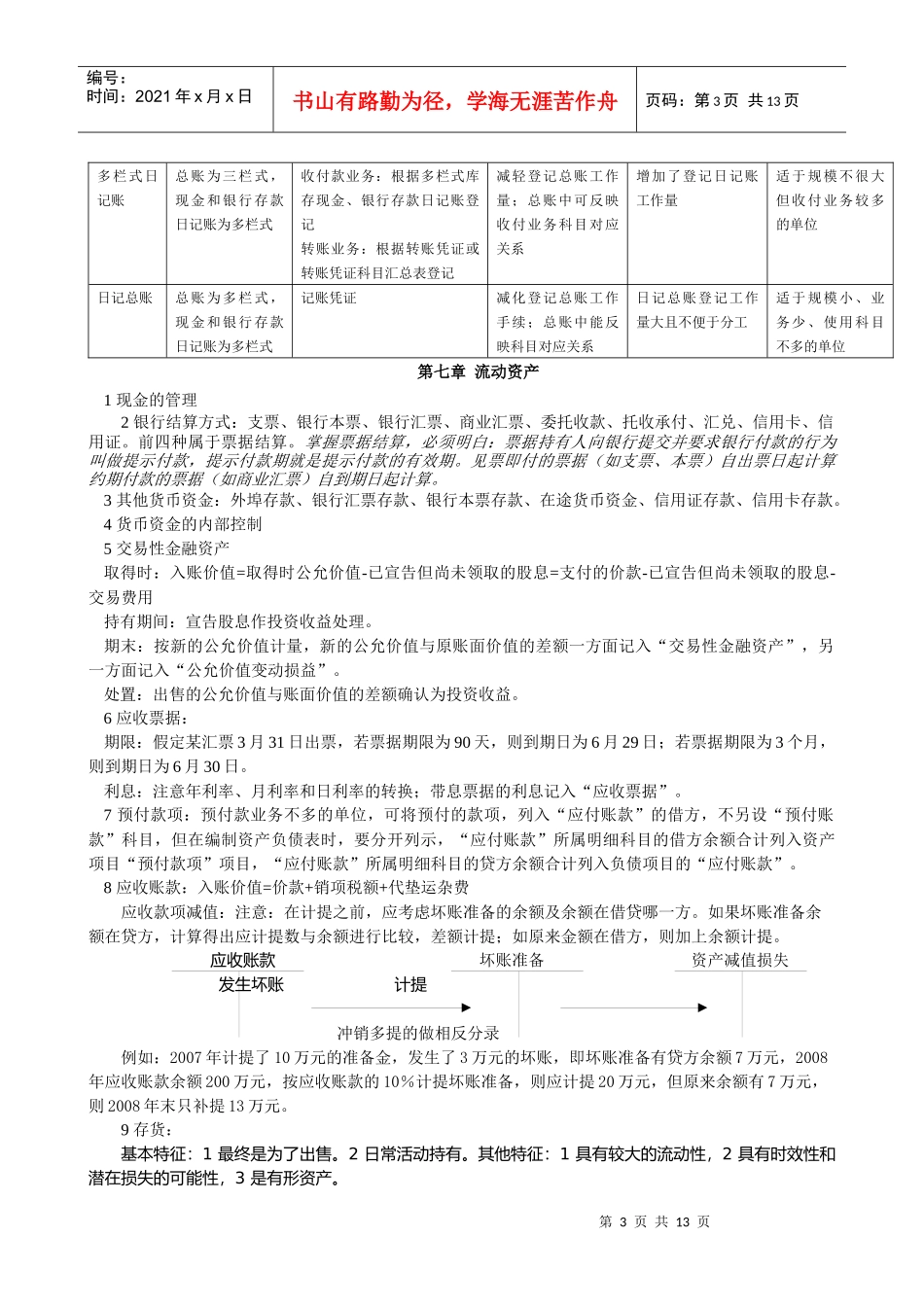

第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页湖南会计从业资格《会计基础》课程要点整理人:张煌第一章总论1会计的概念、特点、职能(核算、监督)、分支(财务会计、管理会计),会计信息使用者,四柱清册,龙门账2会计基本等式(资产=负债+所有者权益,收入-费用=利润)3会计的一般对象(社会再生产过程中的资金运动)、具体对象(资金投入、资金循环与周转、资金退出)4会计核算4个基本程序(确认、计量、记录、报告)5会计核算5个基本前提(会计主体、持续经营、会计分期、货币计量、权责发生制)6会计6要素(资产、负债、所有者权益,收入、费用、利润)7会计核算7方法(设置账户、复式记账、填制审核凭证、登记账簿、成本计算、财产清查、编制财务会计报告)会计核算的7内容8会计信息质量8要求(客观、相关、明晰、可比、实质重于形式、重要、谨慎、及时)10计量属性:历史成本、重置成本、可变现净值、公允价值、现值第二章会计科目与账户1会计科目:对会计要素的进一步分类

科目分类(按经济内容分为六类,按详细程度分为总分类科目和明细分类科目)2账户:按科目开设的,因而与科目的核算内容相同

结构分左右两方,一方登记增加,一方登记减少

账户按经济内容分为六类(资产、负债、所有者权益、共同、成本、损益)

按用途和结构分为十类(盘存、资本、结算、暂记、跨期摊提、成本计算、收入、费用、财务成果、调整账户)注意:债权债务结算账户具有两重性,表示的内容由其余额的方向决定

债权结算账户余额通常在借方,表示资产,若某明细账户余额在贷方,表示为负债;债务结算账户余额通常在贷方,表示负债,若某明细账户余额在借方,表示为资产

第三章复式记账1复式记账法―是指对发生的每一笔经济业务,都以相等的金额在两个或两个以上账户中进行登记的记账方法

2借贷记账法:记账符号:“借”、“贷”,资产、费用、成