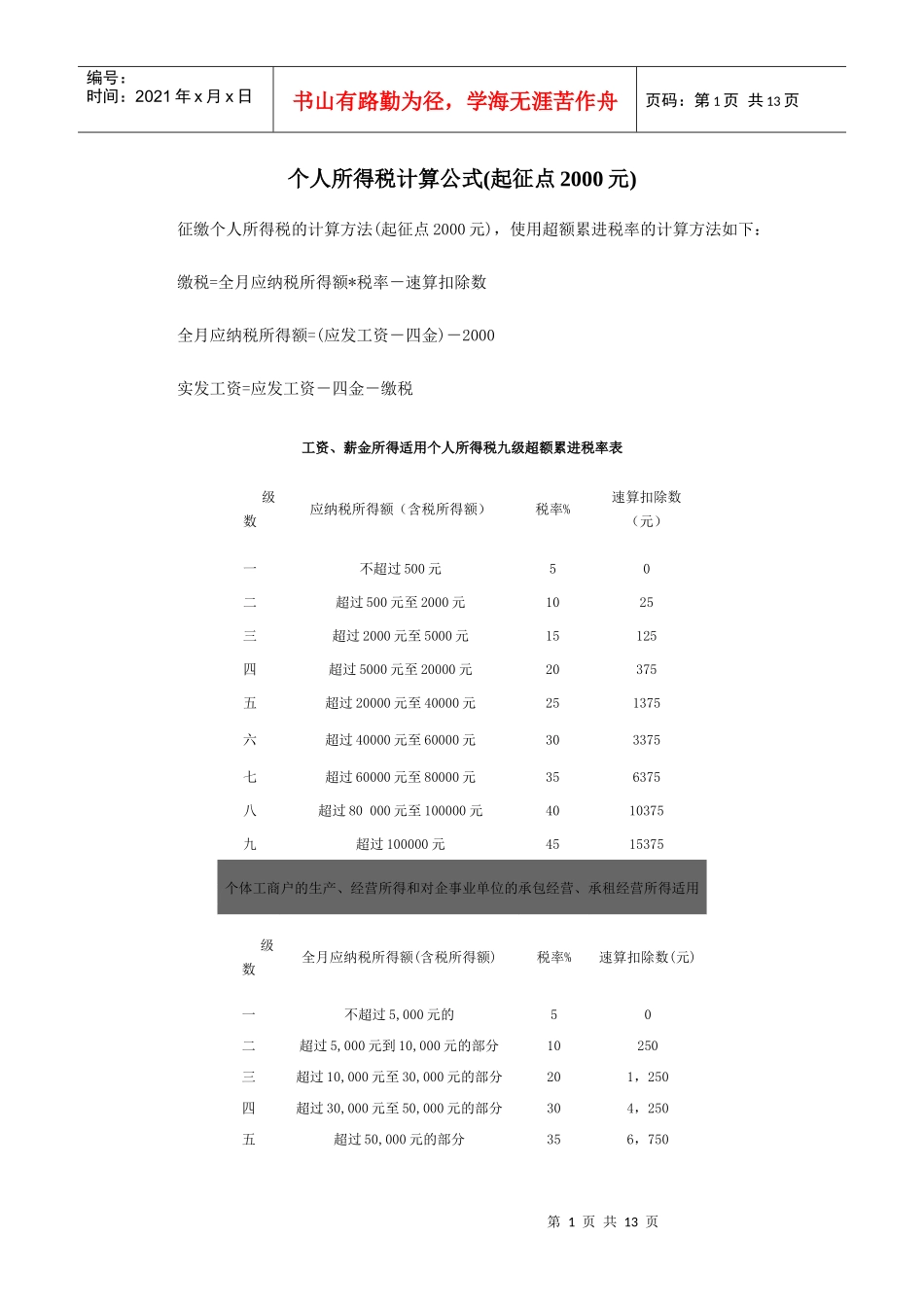

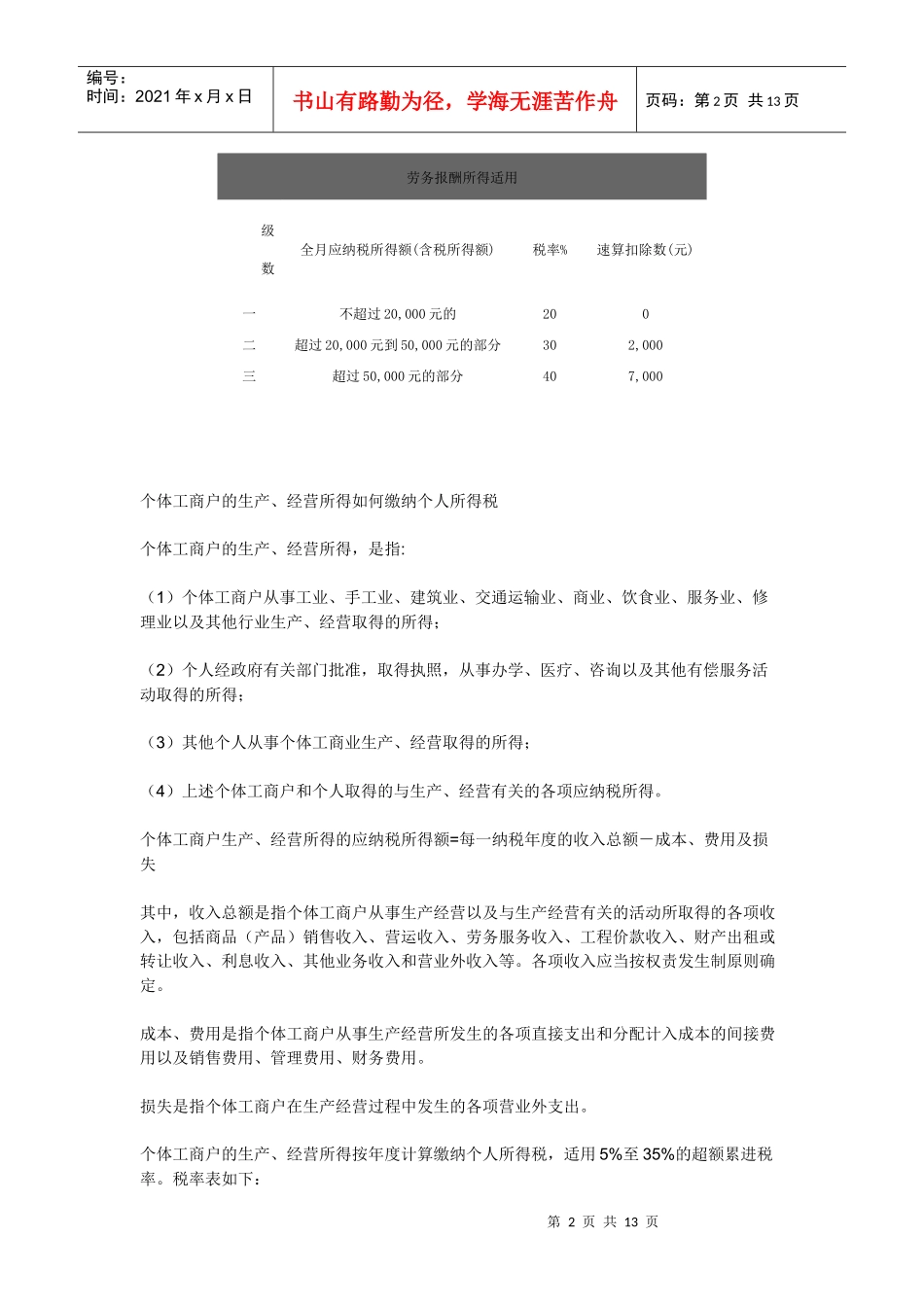

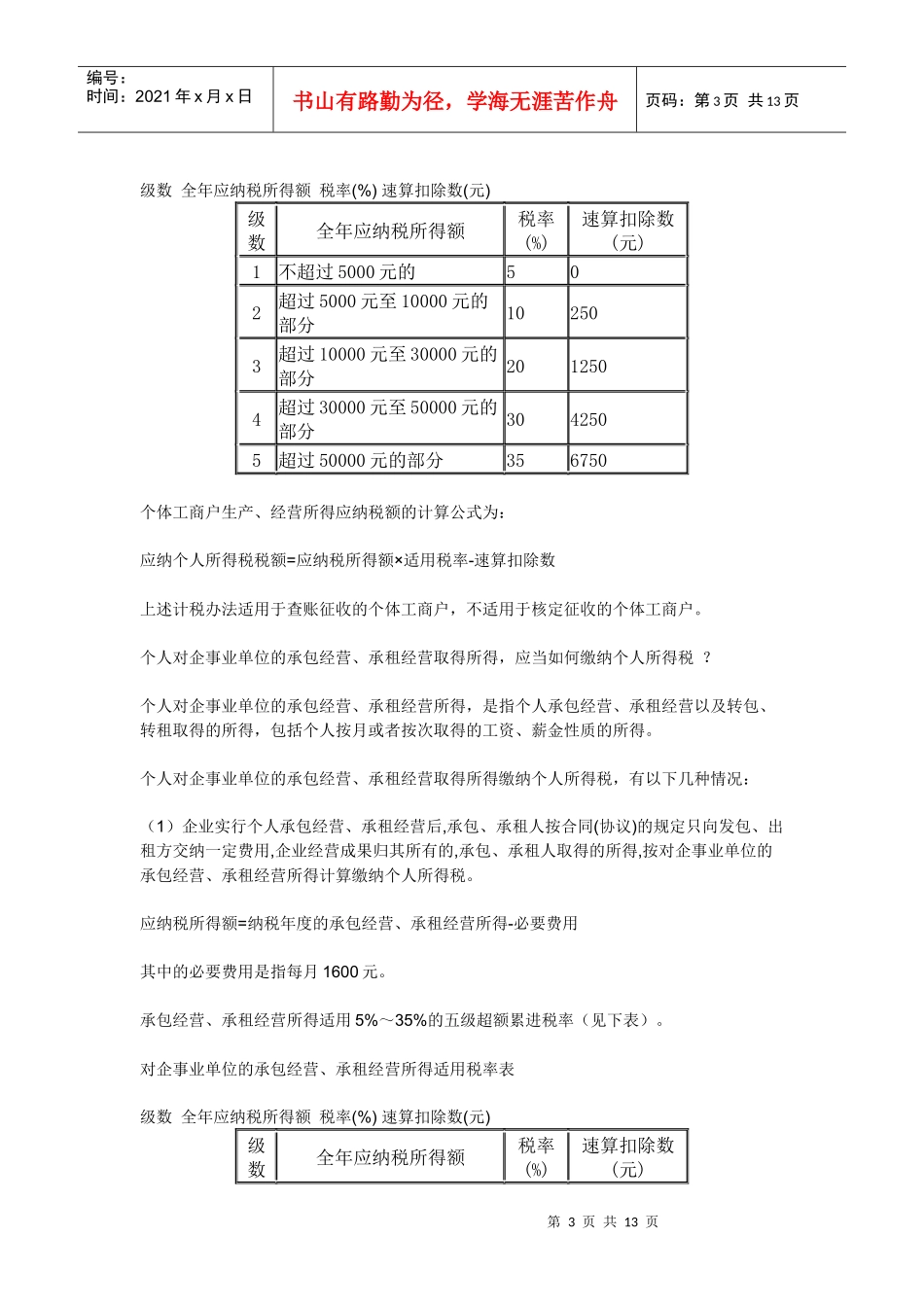

第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页个人所得税计算公式(起征点2000元)征缴个人所得税的计算方法(起征点2000元),使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-2000实发工资=应发工资-四金-缴税工资、薪金所得适用个人所得税九级超额累进税率表级数应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元50二超过500元至2000元1025三超过2000元至5000元15125四超过5000元至20000元20375五超过20000元至40000元251375六超过40000元至60000元303375七超过60000元至80000元356375八超过80000元至100000元4010375九超过100000元4515375个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过5,000元的50二超过5,000元到10,000元的部分10250三超过10,000元至30,000元的部分201,250四超过30,000元至50,000元的部分304,250五超过50,000元的部分356,750第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页劳务报酬所得适用级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过20,000元的200二超过20,000元到50,000元的部分302,000三超过50,000元的部分407,000个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业