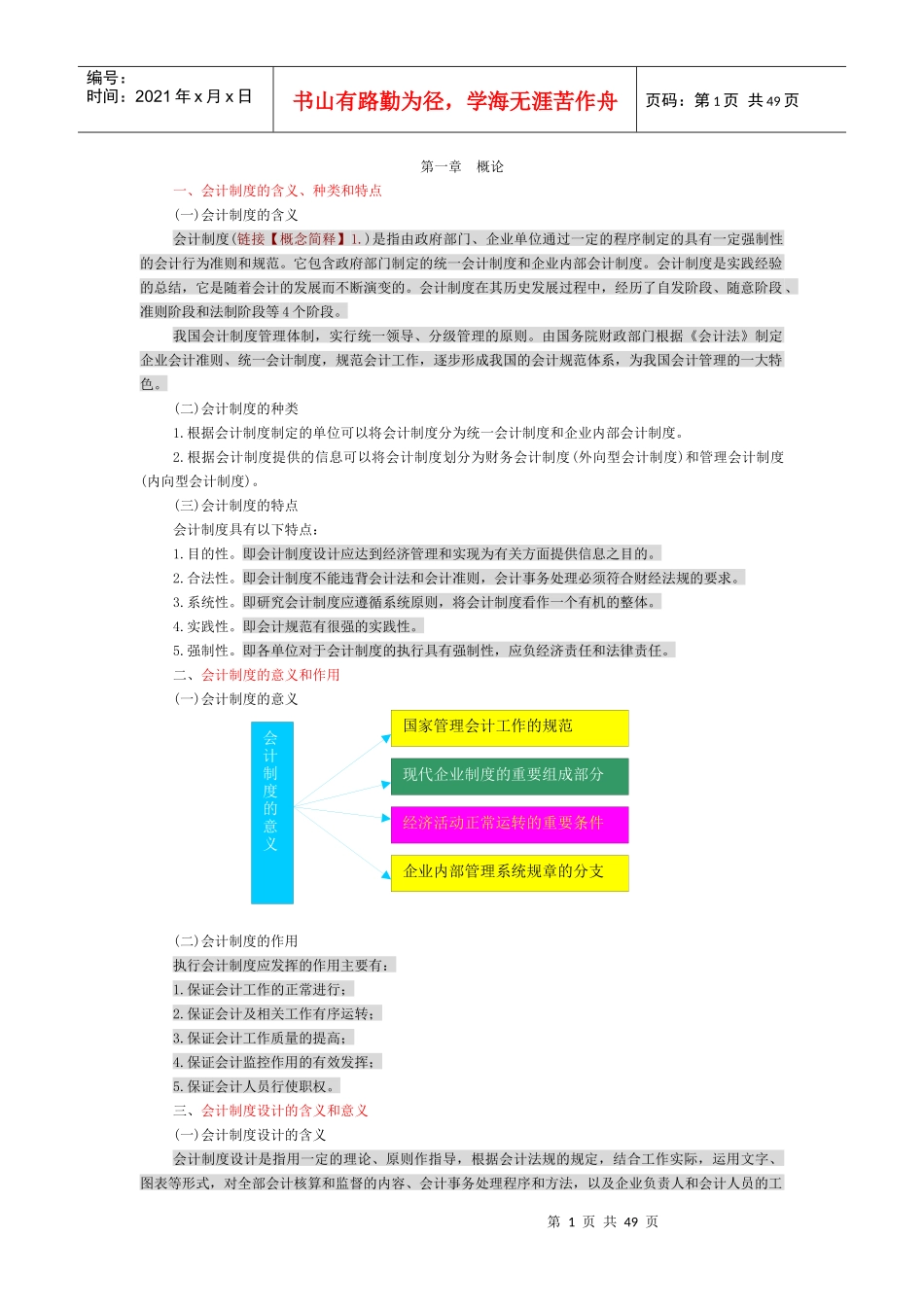

第1页共49页国家管理会计工作的规范现代企业制度的重要组成部分经济活动正常运转的重要条件企业内部管理系统规章的分支会计制度的意义编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共49页第一章概论一、会计制度的含义、种类和特点(一)会计制度的含义会计制度(链接【概念简释】1

)是指由政府部门、企业单位通过一定的程序制定的具有一定强制性的会计行为准则和规范

它包含政府部门制定的统一会计制度和企业内部会计制度

会计制度是实践经验的总结,它是随着会计的发展而不断演变的

会计制度在其历史发展过程中,经历了自发阶段、随意阶段、准则阶段和法制阶段等4个阶段

我国会计制度管理体制,实行统一领导、分级管理的原则

由国务院财政部门根据《会计法》制定企业会计准则、统一会计制度,规范会计工作,逐步形成我国的会计规范体系,为我国会计管理的一大特色

(二)会计制度的种类1

根据会计制度制定的单位可以将会计制度分为统一会计制度和企业内部会计制度

根据会计制度提供的信息可以将会计制度划分为财务会计制度(外向型会计制度)和管理会计制度(内向型会计制度)

(三)会计制度的特点会计制度具有以下特点:1

即会计制度设计应达到经济管理和实现为有关方面提供信息之目的

即会计制度不能违背会计法和会计准则,会计事务处理必须符合财经法规的要求

即研究会计制度应遵循系统原则,将会计制度看作一个有机的整体

即会计规范有很强的实践性

即各单位对于会计制度的执行具有强制性,应负经济责任和法律责任

二、会计制度的意义和作用(一)会计制度的意义(二)会计制度的作用执行会计制度应发挥的作用主要有:1

保证会计工作的正常进行;2

保证会计及相关工作有序运转;3

保证会计工作质量的提高;4

保证会计监控作用的有效发挥;5

保证会计人员行使职权

三、会计制度设