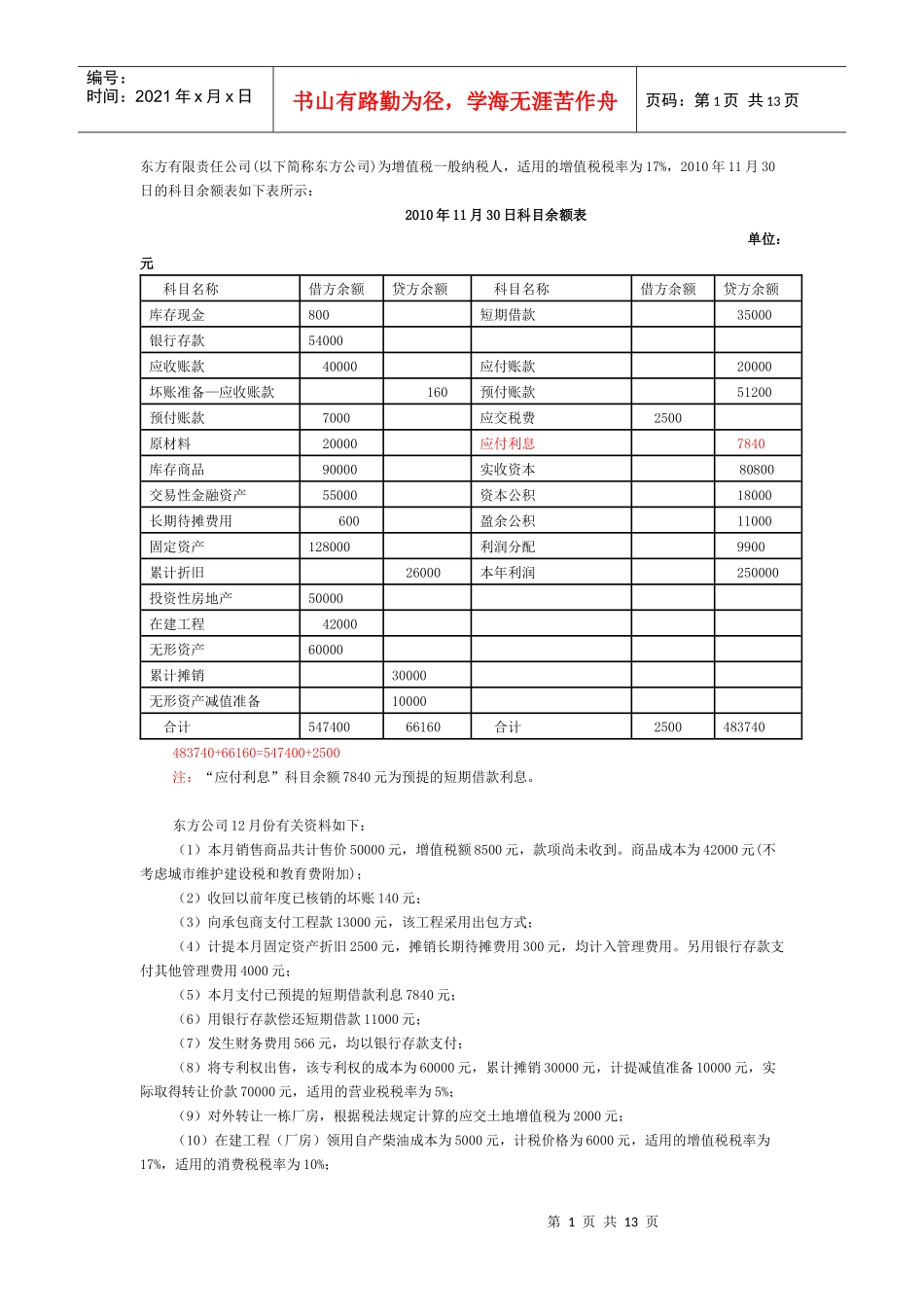

第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页东方有限责任公司(以下简称东方公司)为增值税一般纳税人,适用的增值税税率为17%,2010年11月30日的科目余额表如下表所示:2010年11月30日科目余额表单位:元科目名称借方余额贷方余额科目名称借方余额贷方余额库存现金800短期借款35000银行存款54000应收账款40000应付账款20000坏账准备—应收账款160预付账款51200预付账款7000应交税费2500原材料20000应付利息7840库存商品90000实收资本80800交易性金融资产55000资本公积18000长期待摊费用600盈余公积11000固定资产128000利润分配9900累计折旧26000本年利润250000投资性房地产50000在建工程42000无形资产60000累计摊销30000无形资产减值准备10000合计54740066160合计2500483740483740+66160=547400+2500注:“应付利息”科目余额7840元为预提的短期借款利息

东方公司12月份有关资料如下:(1)本月销售商品共计售价50000元,增值税额8500元,款项尚未收到

商品成本为42000元(不考虑城市维护建设税和教育费附加);(2)收回以前年度已核销的坏账140元;(3)向承包商支付工程款13000元,该工程采用出包方式;(4)计提本月固定资产折旧2500元,摊销长期待摊费用300元,均计入管理费用

另用银行存款支付其他管理费用4000元;(5)本月支付已预提的短期借款利息7840元;(6)用银行存款偿还短期借款11000元;(7)发生财务费用566元,均以银行存款支付;(8)将专利权出售,该专利权的成本为60000元,累计摊销30000元,计提减值准备10000元,实际取得转让价款70000元,适用的营业