图解2019年起个人所得税四项综合所得预扣预缴或扣缴办法图解2019年起个人所得税四项综合所得预扣预缴或扣缴办法叶全华汇编根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号),自2019年1月1日起,个人所得税扣缴义务人应按照规定在支付四项综合所得时实施预扣预缴或者扣缴,所扣缴的税款应按照规定及时向主管税务机关申报并解缴税款

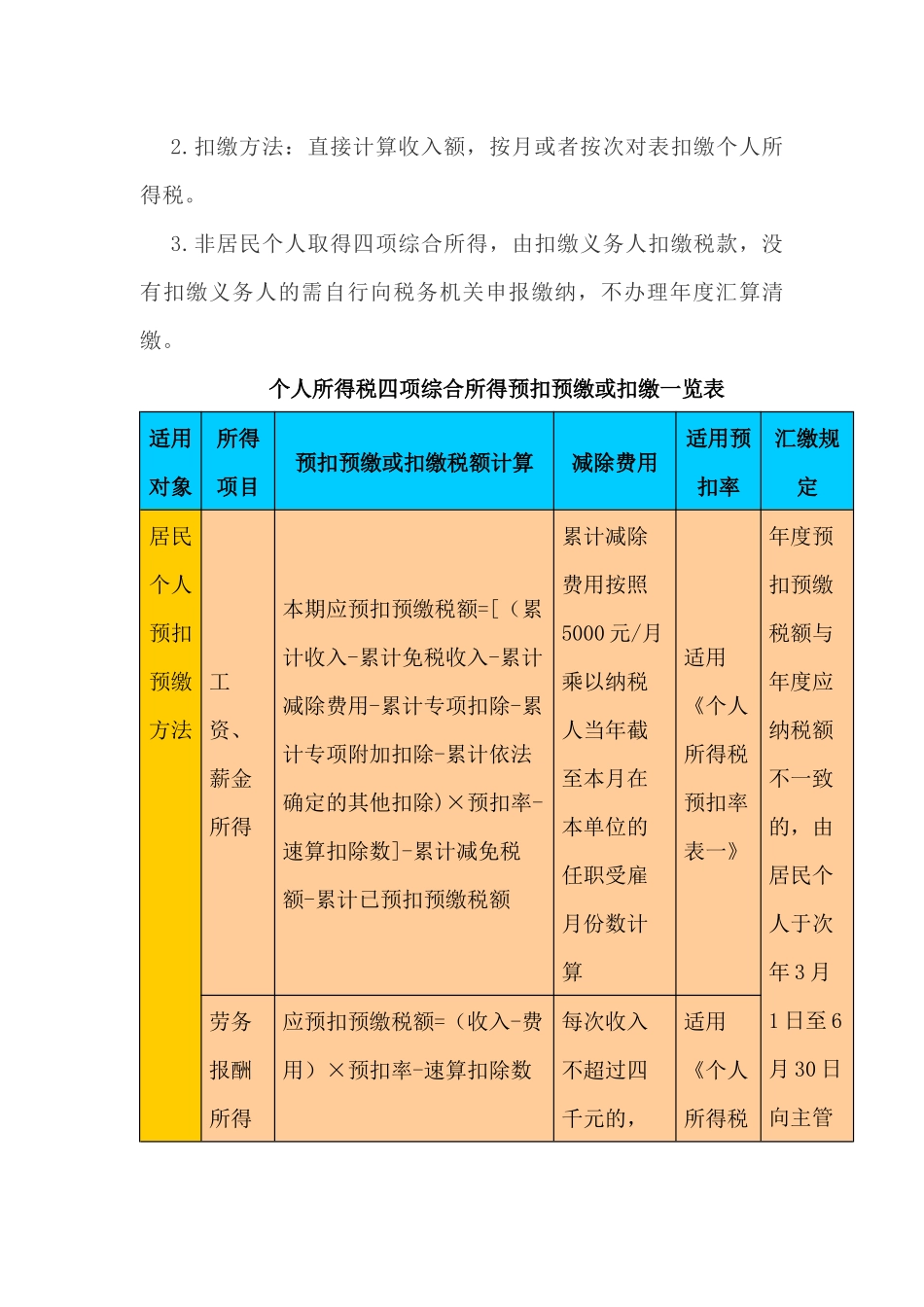

一、居民个人实行取得时预扣预缴、年度根据情形确认是否汇算清缴的办法1

预扣预缴环节:扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等四项综合所得时

预扣预缴方法:实施累计预扣个人所得税方法

汇算清缴对象:年度预扣预缴税额与年度应纳税额不一致的居民纳税人

二、非居民个人实行扣缴、不办理汇算清缴的办法1

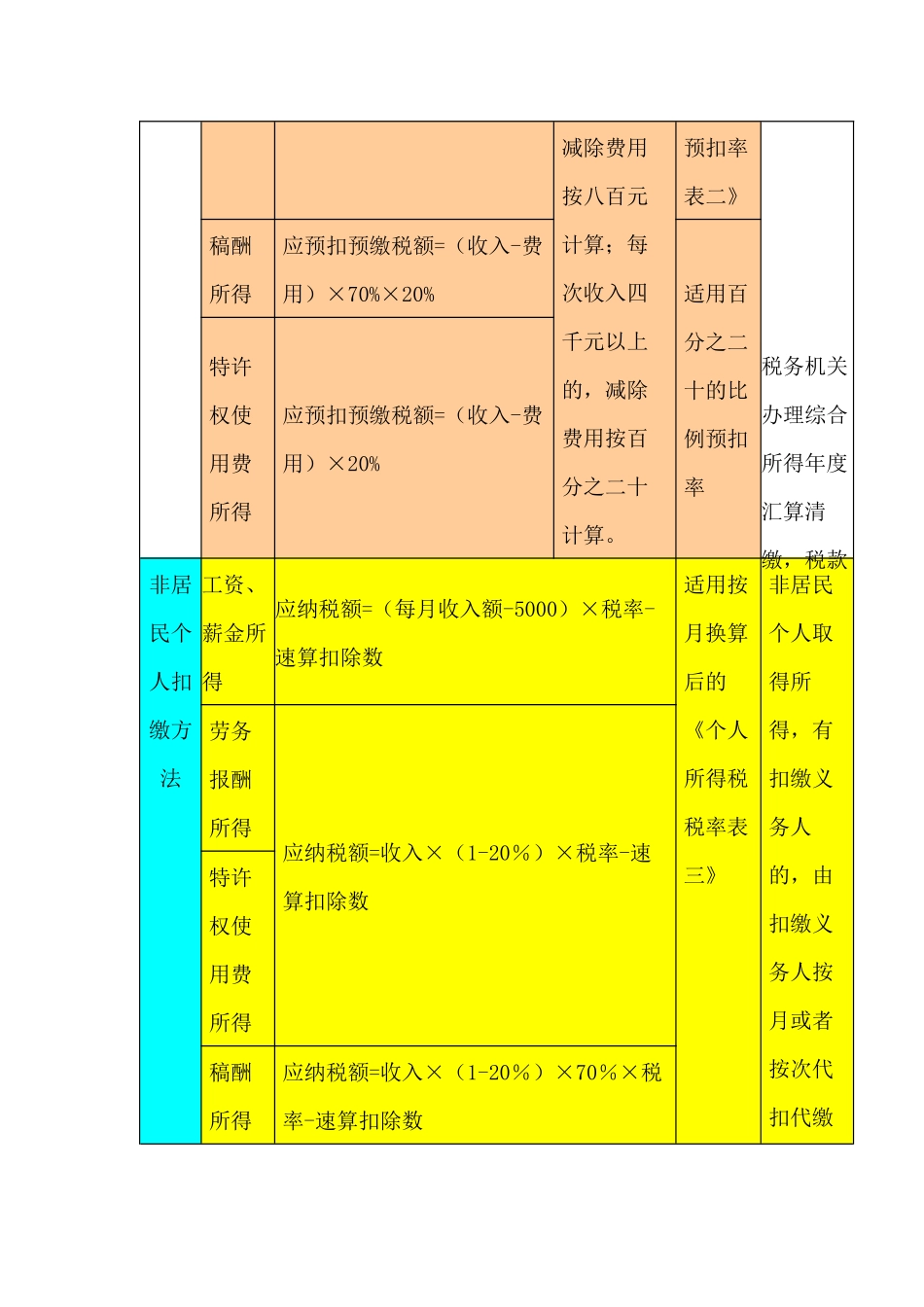

扣缴环节:扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时

扣缴方法:直接计算收入额,按月或者按次对表扣缴个人所得税

非居民个人取得四项综合所得,由扣缴义务人扣缴税款,没有扣缴义务人的需自行向税务机关申报缴纳,不办理年度汇算清缴

个人所得税四项综合所得预扣预缴或扣缴一览表适用对象所得项目预扣预缴或扣缴税额计算减除费用适用预扣率汇缴规定居民个人预扣预缴方法工资、薪金所得本期应预扣预缴税额=[(累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除)×预扣率-速算扣除数]-累计减免税额-累计已预扣预缴税额累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算适用《个人所得税预扣率表一》年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管劳务报酬所得应预扣预缴税额=(收入-费用)×预扣率-速算扣除数每次收入不超过四千元的,适用《个人