第五章长期股权投资本章考情分析近三年考试各种题型均与本章内容有关

2007年客观题的分数为1分,但合并财务报表的题目与长期股权投资有关;2008年客观题的分数为4分,计算分析题中有一个题目与长期股权投资有关;2009年客观题的分数为3分,但合并财务报表的题目与长期股权投资有关

本章是非常重要的一章,考生应给予足够的关注

本章近三年考点:(1)长期股权投资权益法核算对损益影响金额的计算;(2)同一控制下企业合并长期股权投资的初始投资成本及资本公积的计算;(3)长期股权投资权益法的核算;(4)对子公司投资个别报表应该采用成本法核算,合并报表采用权益法核算等

2010年教材主要变化教材增加的内容:(1)成本法与权益法的转换;(2)共同控制经营和共同控制资产;(3)合营方向合营企业投出非货币性资产产生损益的处理

教材删除的内容:以合并方式为基础对企业合并的分类

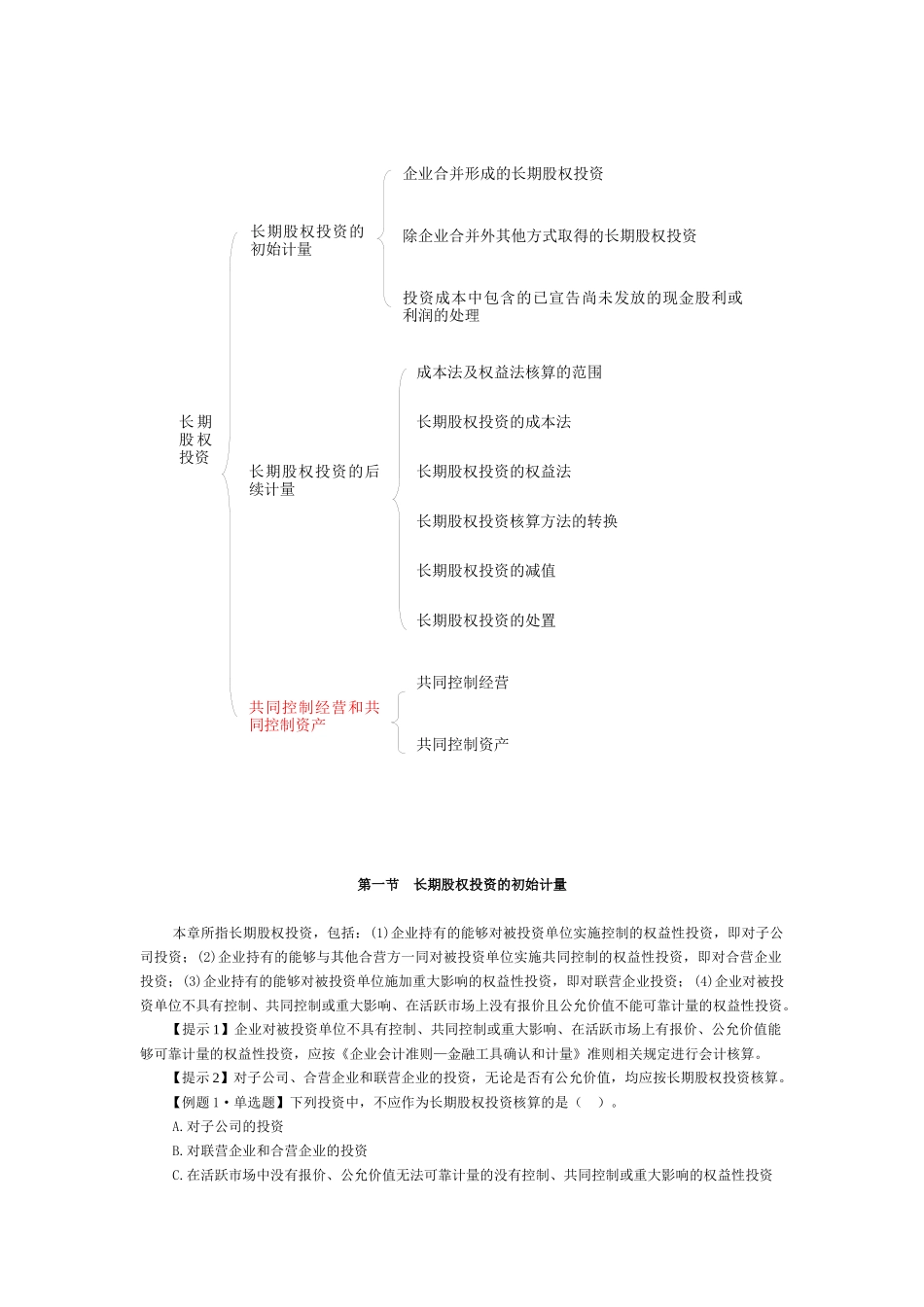

教材修改的内容:成本法核算的会计处理本章基本结构框架长期股权投资长期股权投资的初始计量长期股权投资核算方法的转换企业合并形成的长期股权投资投资成本中包含的已宣告尚未发放的现金股利或利润的处理长期股权投资的后续计量成本法及权益法核算的范围长期股权投资的权益法长期股权投资的减值除企业合并外其他方式取得的长期股权投资长期股权投资的处置长期股权投资的成本法共同控制资产共同控制经营和共同控制资产共同控制经营第一节长期股权投资的初始计量本章所指长期股权投资,包括:(1)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;(4)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资

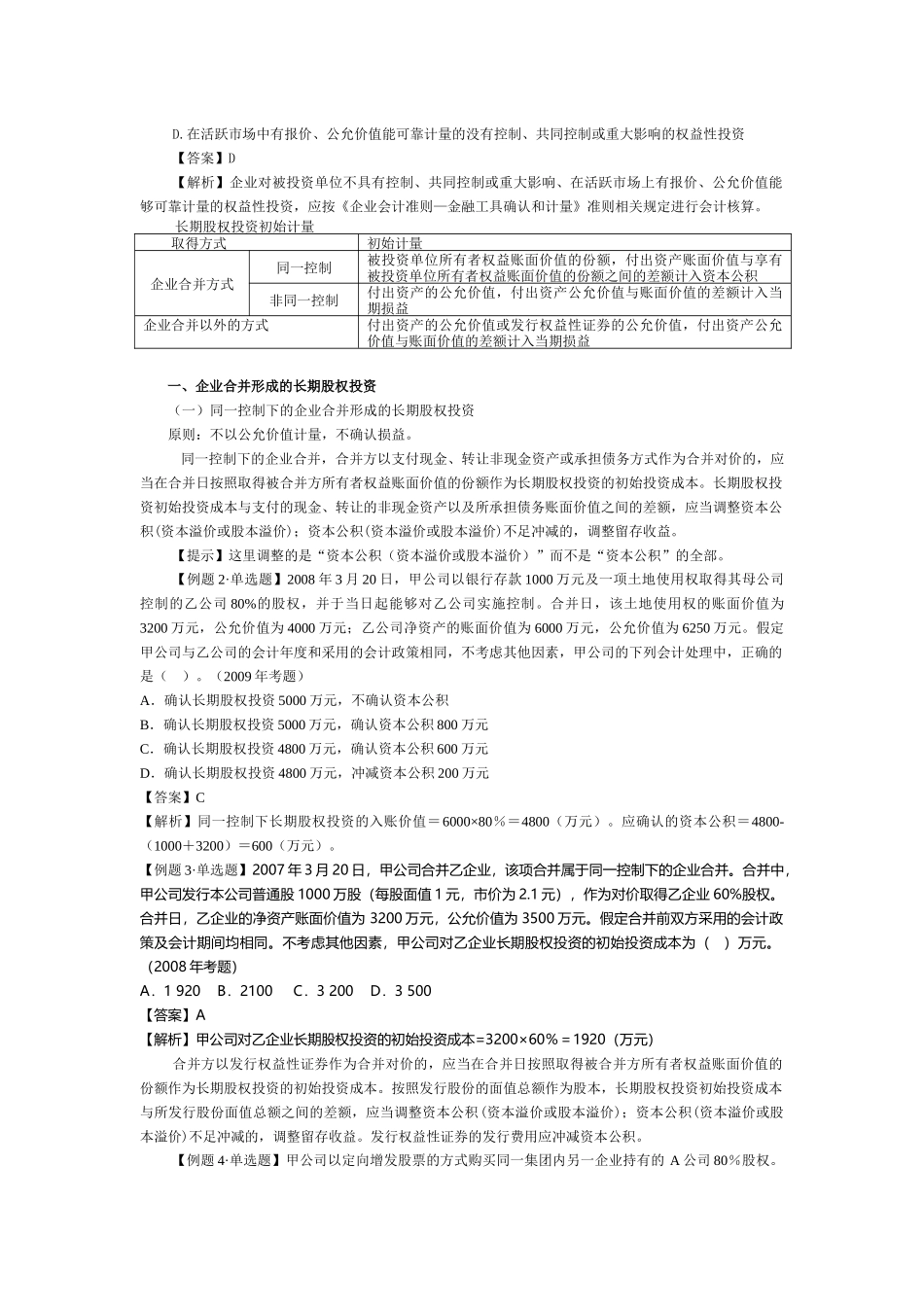

【提示1】企业对被投资单位不具有