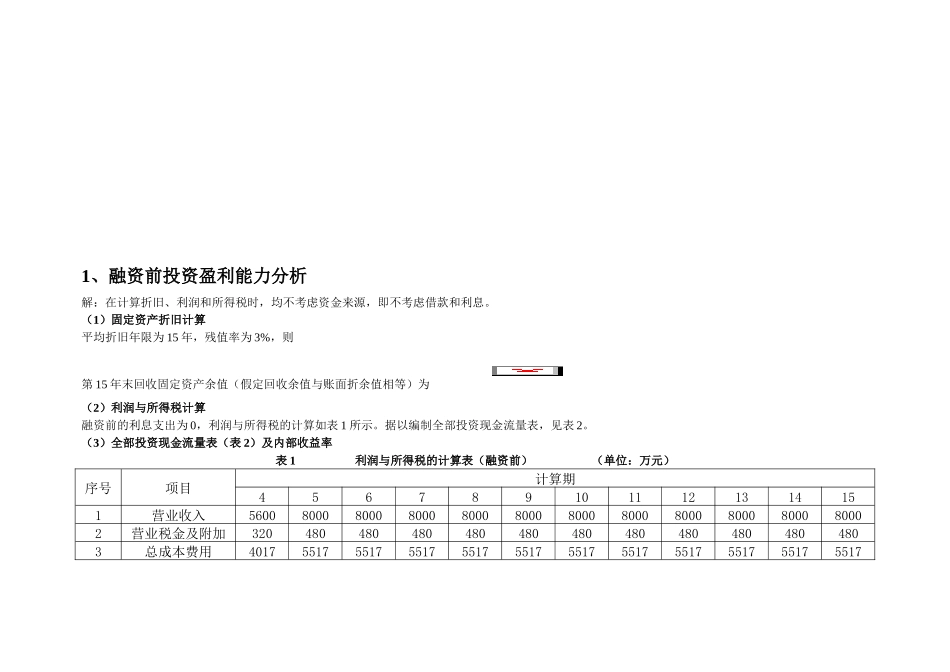

1、融资前投资盈利能力分析解:在计算折旧、利润和所得税时,均不考虑资金来源,即不考虑借款和利息

(1)固定资产折旧计算平均折旧年限为15年,残值率为3%,则第15年末回收固定资产余值(假定回收余值与账面折余值相等)为(2)利润与所得税计算融资前的利息支出为0,利润与所得税的计算如表1所示

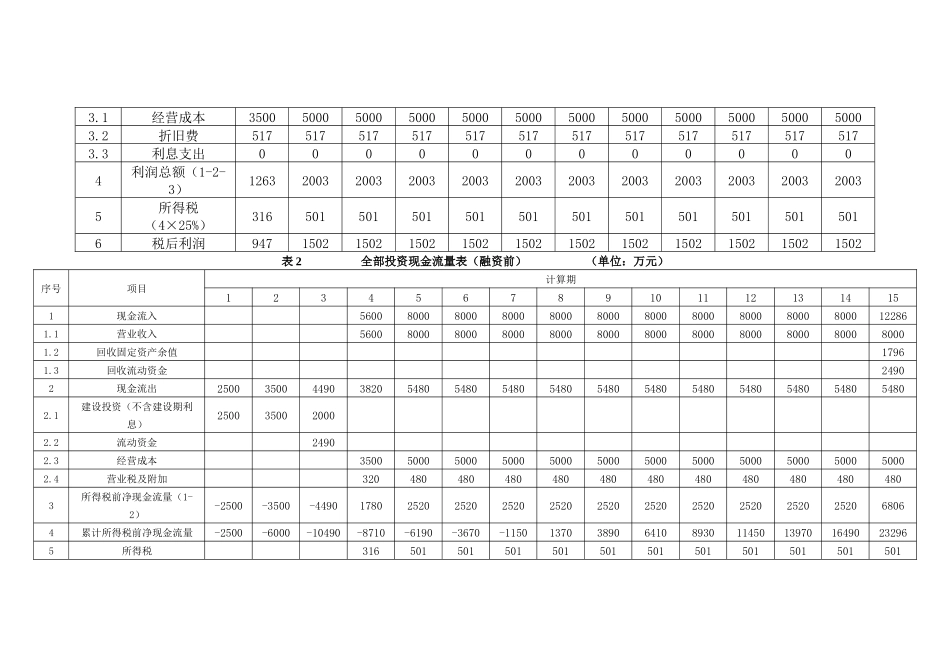

据以编制全部投资现金流量表,见表2

(3)全部投资现金流量表(表2)及内部收益率表1利润与所得税的计算表(融资前)(单位:万元)序号项目计算期4567891011121314151营业收入5600800080008000800080008000800080008000800080002营业税金及附加3204804804804804804804804804804804803总成本费用4017551755175517551755175517551755175517551755173

1经营成本3500500050005000500050005000500050005000500050003

2折旧费5175175175175175175175175175175175173

3利息支出0000000000004利润总额(1-2-3)1263200320032003200320032003200320032003200320035所得税(4×25%)3165015015015015015015015015015015016税后利润94715021502150215021502150215021502150215021502表2全部投资现金流量表(融资前)(单位:万元)序号项目计算期1234567891011121314151现金流入56008000800080008000800080008000800080008000122861

1营业收入5600800080008000800080008000