企业价值管理新思维——企业附加值(BVA)的设想同济大学经济与管理学院企业管理硕士程建成摘要:价值管理的理念已为人们普遍接受,自从价值管理思想被引入到企业经营管理中来,人们就在努力思考如何才能触及企业价值创造的最终驱动要素

MVA和EVA在很大程度上填补了人们对价值创造的愿望与实际表达之间的鸿沟,使人们对这一理念的理解更加明了和具体,同时也使人们对价值创造的评判趋于一致

然而市场失灵使MVA在实践中应用显得困难重重,而人力资本的缺失又使EVA没能最终触及到价值创造的最终驱动要素

本文在分析MVA与EVA的缺陷的基础上将马克思劳动价值论与西方人力资本理论引入企业价值管理,提出一种价值管理的新思维——企业附加值的设想

并阐述其提出的理论依据和在价值管理中的应用技术设计

文章最后对这一价值管理新方法存在的问题及需要进一步完善的方向作了简要分析

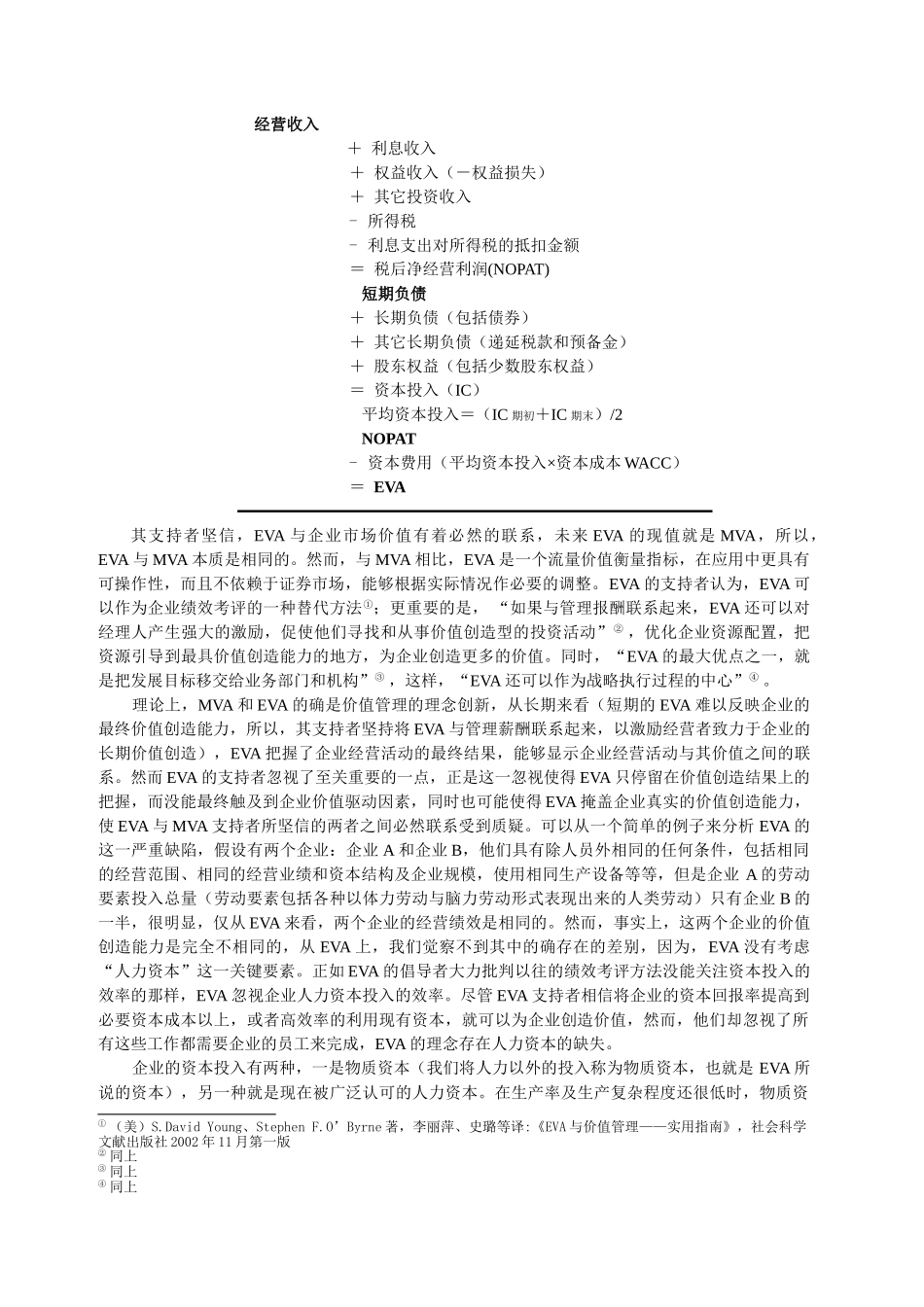

关键字:市场失灵人力资本人力资本缺失企业附加值必要人力资本成本分享收益价值管理与先前企业价值创造评价方法的不足——市场失灵与人力资本的缺失价值管理理念的提出以及日后为人们所普遍接受,使得人们已经不再像过去那样在乎企业单纯的财务指标状况,而是将注意力更多集中到企业的整体价值创造能力上,企业的经营者更是试图通过企业的价值创造能力而不是几个财务指标向股东展示他们的经营业绩;在会计丑闻累累出现后,投资人对企业所报告的财务状况也早已忧心忡忡,他们也在努力寻求一种更加客观和公正的方法来评判他们资产的获利与增值能力

价值创造的理念已经为许多人所接受,但是,在很长一段时期内,“他们还缺乏价值创造的语言”①

市场附加值(MVA)和经济附加值(EVA)的提出在很大程度上填补了人们对价值创造的愿望与实际表达之间的鸿沟,使得人们对这一理念的理解更加明了和具体,同时也使得人们对价值创造的评判趋于一致,他们可以摆脱连他们自己都疑虑重重的会计报表的束缚,也不再为难以理解