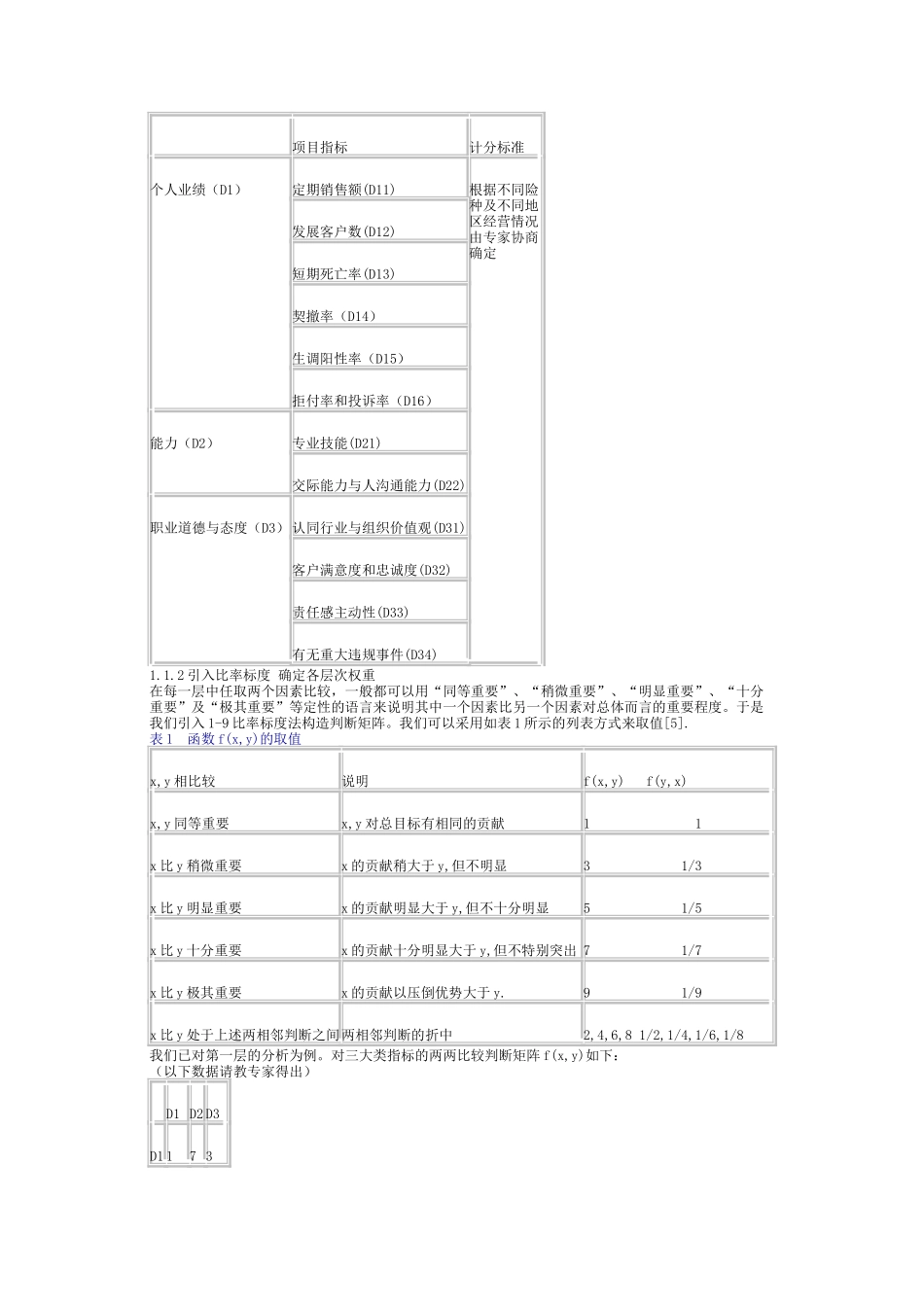

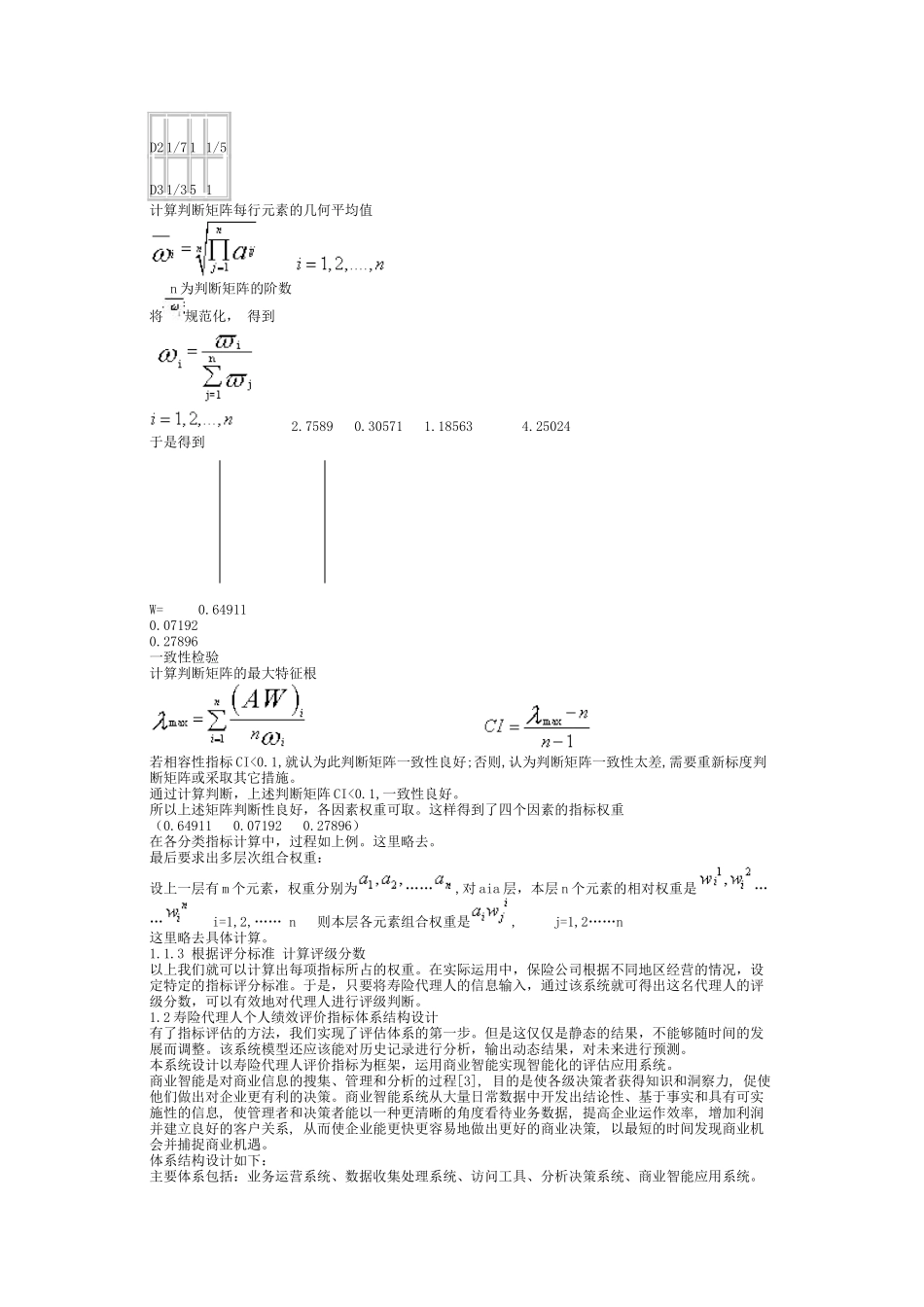

中国寿险代理人个人评估系统设计及新式薪酬分配方案作者:吴博文(北京大学经济学院,北京100871)摘要:我国的寿险代理人目前以个人代理为主

然而由于种种原因,个人代理制度遇到了信用危机,代理人利用自己的信息优势给行业造成了很大的信用风险

本文设计了寿险代理人个人评估系统及新型薪酬分配方案,可有效解决代理信用危机,促进保险业健康发展

关键词:寿险代理人;评估系统;约束机制;层次分析法;商业智能;薪酬激励[收稿日期]2005-01-06作者简介:吴博文(1983—),男,天津人,北京大学经济学院金融学专业学生

0引言寿险市场主要由寿险公司,寿险代理人,和投保人共同组成,寿险代理人是不可或缺的重要组成部分,起到了连接桥梁的作用

在我国,自1992年美国友邦寿险公司引入寿险代理营销体制以来,经过12年的发展,我国的寿险代理人已经发展成为了一支140万人的大军,是寿险营销的主渠道,现今个人业务占整个寿险保费规模的80%

但此时,个人代理寿险营销却走进了一个怪圈,一方面代理人增员越来越困难,素质普遍走低,寿险公司的增员成本和培训成本在加大;另一方面寿险代理人脱落率居高不下,在业务办理中常常出现欺诈、作假、误导等现象

这些给保险业带来了深深的潜在信用危机

现在业界和理论界很多人在讨论,要借鉴国外保险营销模式,将我国的代理人制度向代理人员工制,专业代理公司制,及独立代理人制等方向发展

但是就我国寿险业的实际情况而言,要将代理人转为寿险公司正式员工,要承受巨大的转制成本

[1]日前,由新华人寿保险公司控股的云南新华保险代理责任有限公司和重庆新华保险代理责任有限公司相继成立,拉开了营销体制改革的帷幕

此举得到了保险会的支持,认为发展前景利大于弊

但是,业内其他保险公司则表示不会效仿

在国内寿险市场尚未完善的时候,这样的举措难度太大,不能有效解决实际问题

[2]笔者认为,在目前这个阶段,个人代理