第十六章财务报表分析学习要点财务报表分析是以企业编制的财务报表及相关资料为基础,运用一定的方法和手段,对企业的财务状况、经营成果及现金流量情况进行系统地分析和评价,以便更好地为决策者服务

一、财务报表分析的意义及方法

财务报表分析是以企业的财务报表及相关资料为基础,运用一定的方法和手段,得出系统科学的财务指标来分析企业的财务状况、经营成果、营运效率和发展潜力,从而为相关人员提供决策依据的一项财务活动

财务报表分析的方法主要有比较分析法、比率分析法和因素分析法,这几种方法也可综合使用

二、偿债能力分析

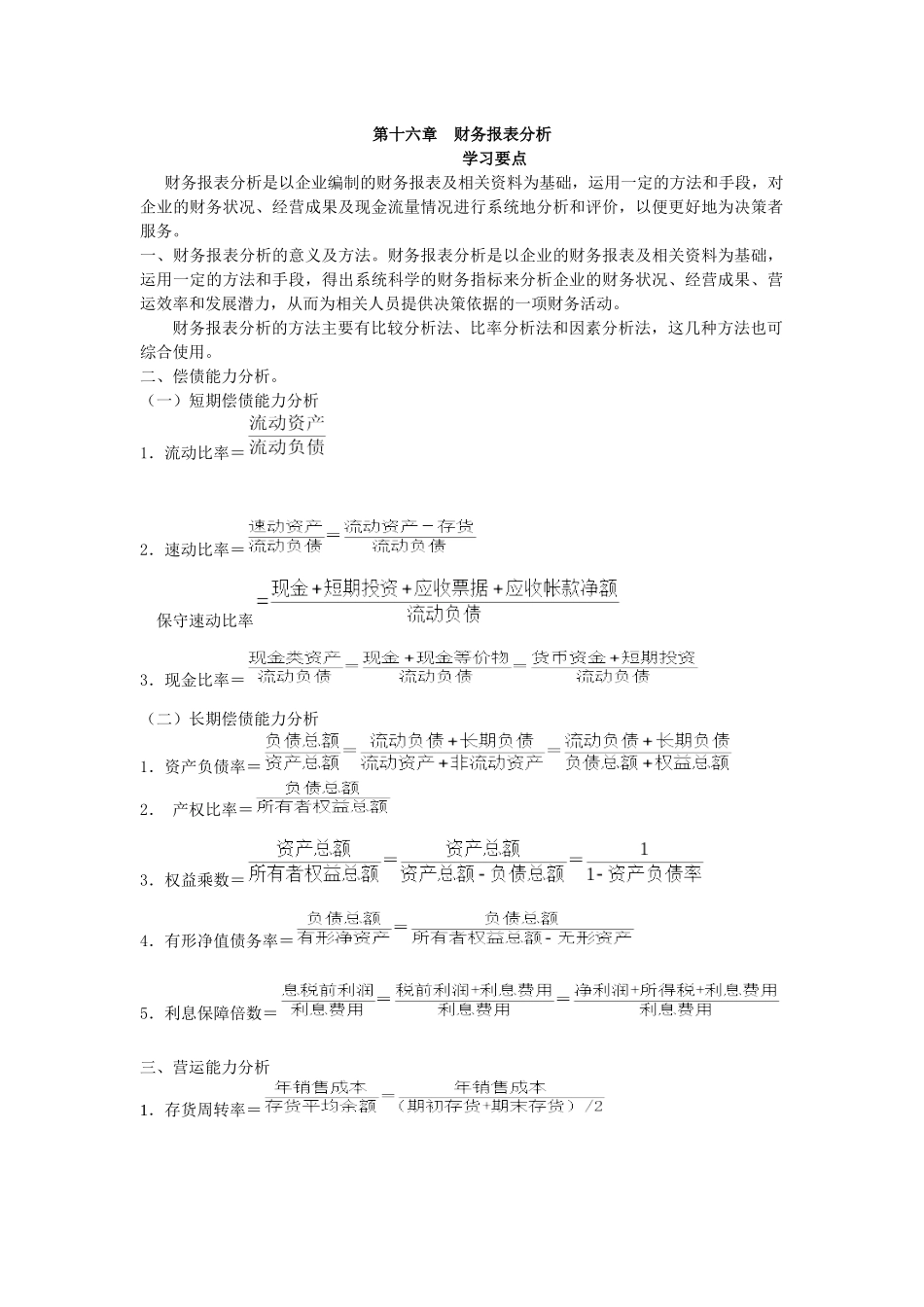

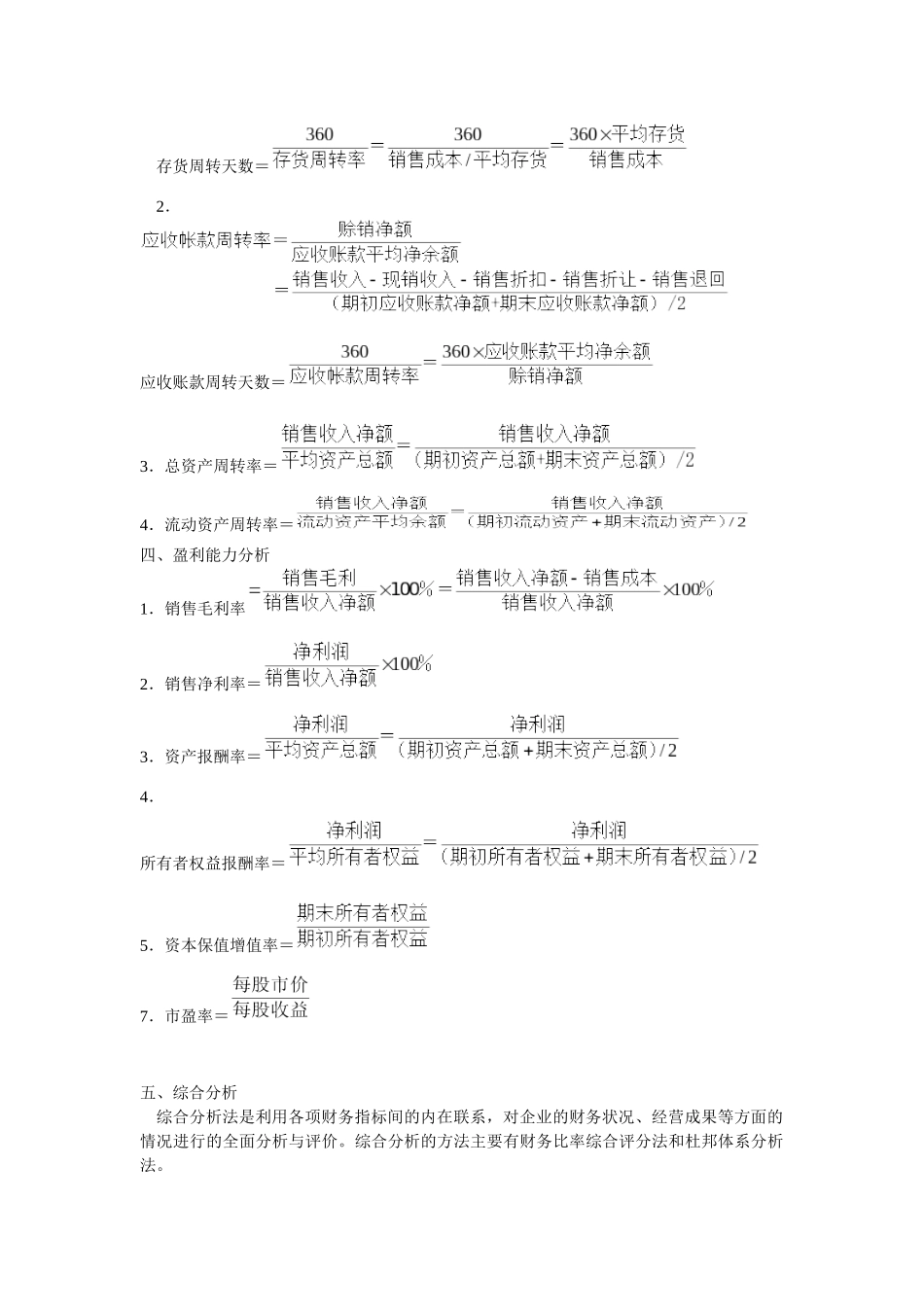

(一)短期偿债能力分析1.流动比率=2.速动比率=保守速动比率3.现金比率=(二)长期偿债能力分析1.资产负债率=2.产权比率=3.权益乘数=4.有形净值债务率=5.利息保障倍数=三、营运能力分析1.存货周转率=存货周转天数=2.应收账款周转天数=3.总资产周转率=4.流动资产周转率=四、盈利能力分析1.销售毛利率2.销售净利率=3.资产报酬率=4.所有者权益报酬率=5.资本保值增值率=7.市盈率=五、综合分析综合分析法是利用各项财务指标间的内在联系,对企业的财务状况、经营成果等方面的情况进行的全面分析与评价

综合分析的方法主要有财务比率综合评分法和杜邦体系分析法

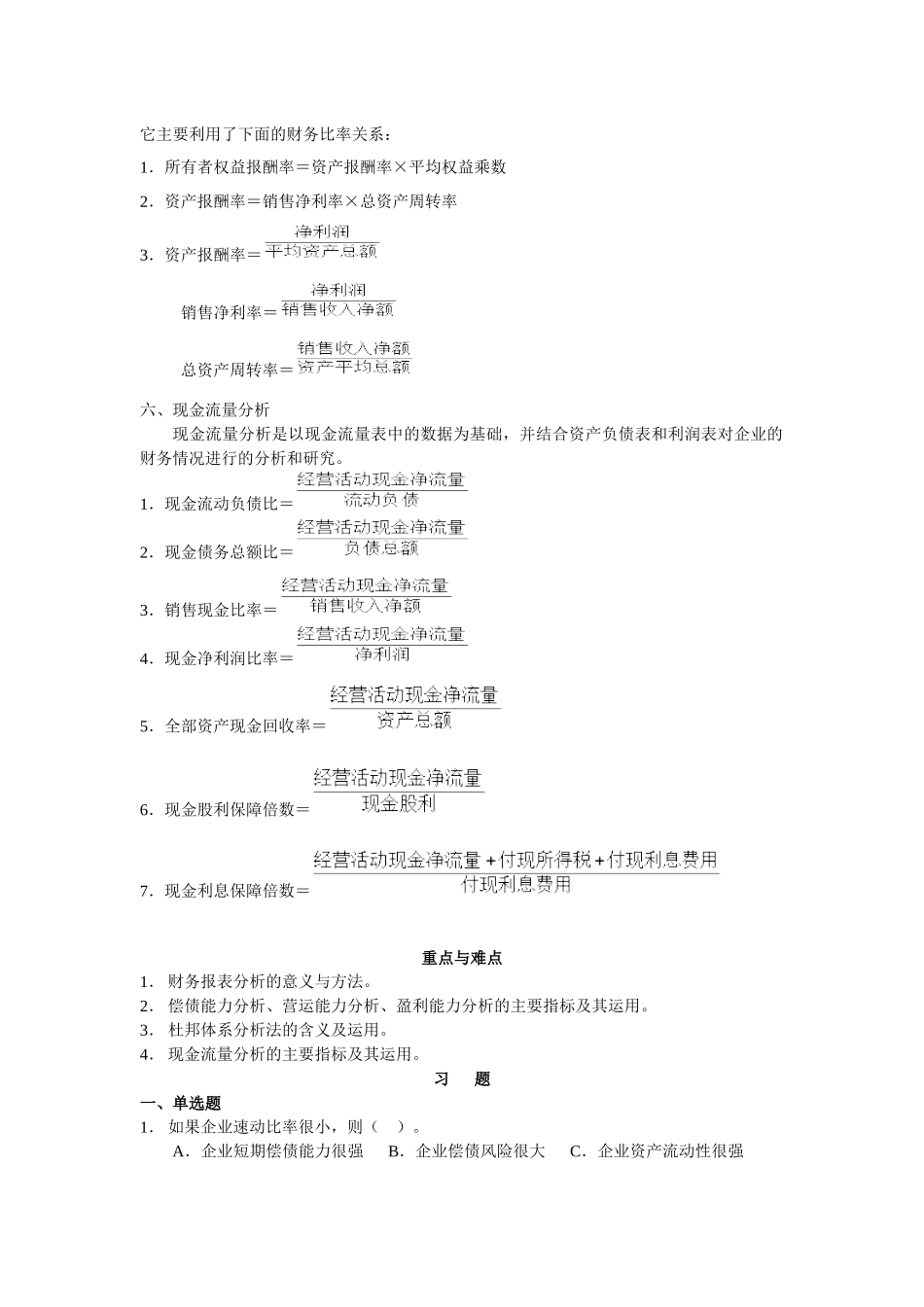

它主要利用了下面的财务比率关系:1.所有者权益报酬率=资产报酬率×平均权益乘数2.资产报酬率=销售净利率×总资产周转率3.资产报酬率=销售净利率=总资产周转率=六、现金流量分析现金流量分析是以现金流量表中的数据为基础,并结合资产负债表和利润表对企业的财务情况进行的分析和研究

1.现金流动负债比=2.现金债务总额比=3.销售现金比率=4.现金净利润比率=5.全部资产现金回收率=6.现金股利保障倍数=7.现金利息保障倍数=重点与难点1.财务报表分析的意义与方法

2.偿债能力分析、营运能力分析、盈利能力分析的主要指标及其运