短期内宏观经济将延续下滑势头——四季度经济形势预测分析内容摘要:今年以来,美国次贷危机逐渐演化成全球性金融危机,世界经济形势急剧变化,全球经济增速大幅放缓

在周期性、结构性调整和外部环境不断恶化的三重影响下,中国宏观经济呈现出逐季减速的趋势,特别是在9月份之后,经济形势急转直下,工业生产大幅减速,部分行业出现大面积亏损

展望四季度,国际经济环境更趋严峻,我国经济增长面临过快下滑势头

近来,国家提出全力保增长,实行积极的财政政策和适度宽松的货币政策,并出台了4万亿元的扩大内需促进经济增长计划,新政策将对稳定预期、促进增长起到重要作用

但由于扩大内需的政策措施发挥作用需要一个过程,短期内经济将延续下降趋势

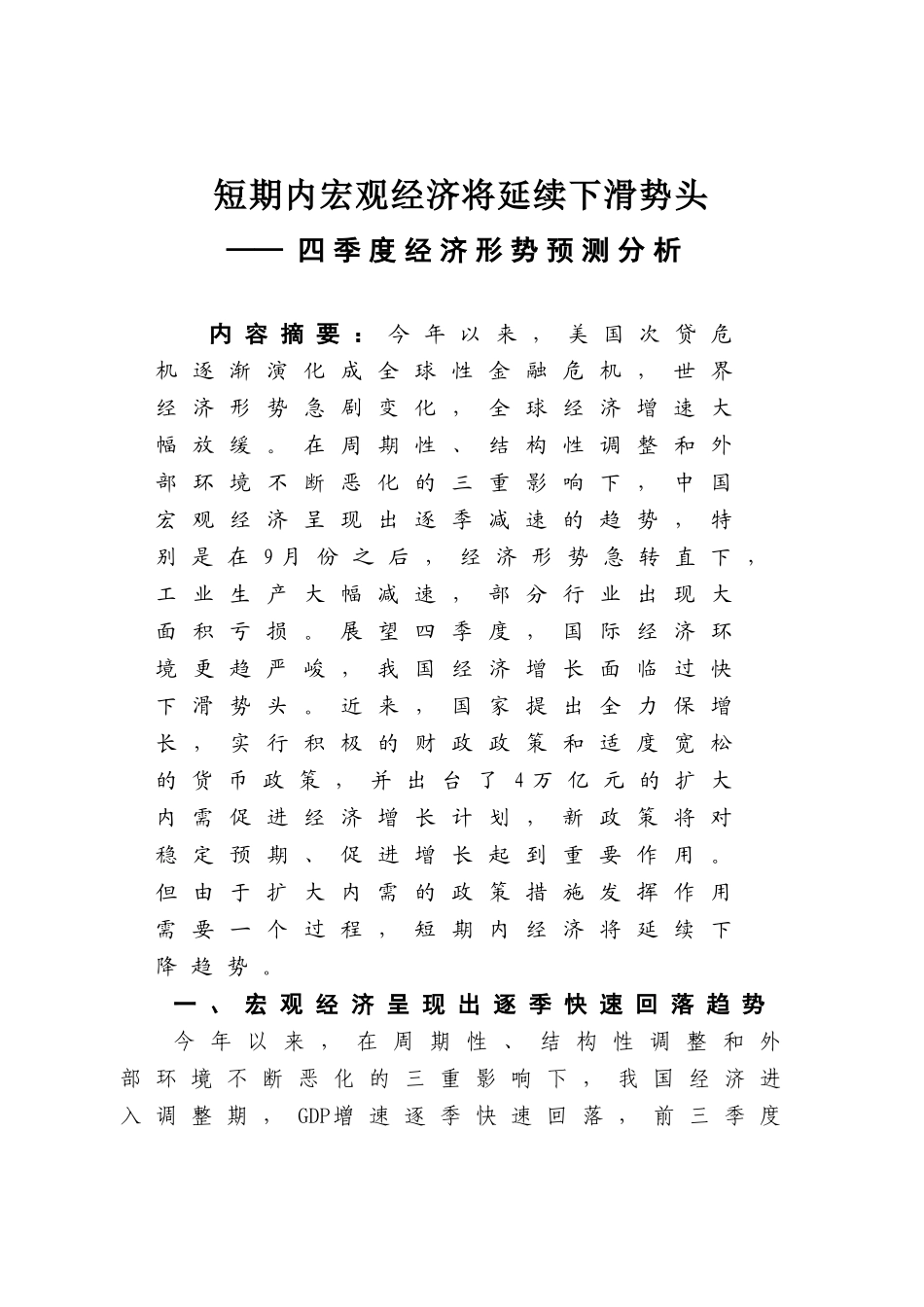

一、宏观经济呈现出逐季快速回落趋势今年以来,在周期性、结构性调整和外部环境不断恶化的三重影响下,我国经济进入调整期,GDP增速逐季快速回落,前三季度GDP分别增长10

1%和9%,同比增幅分别减少1

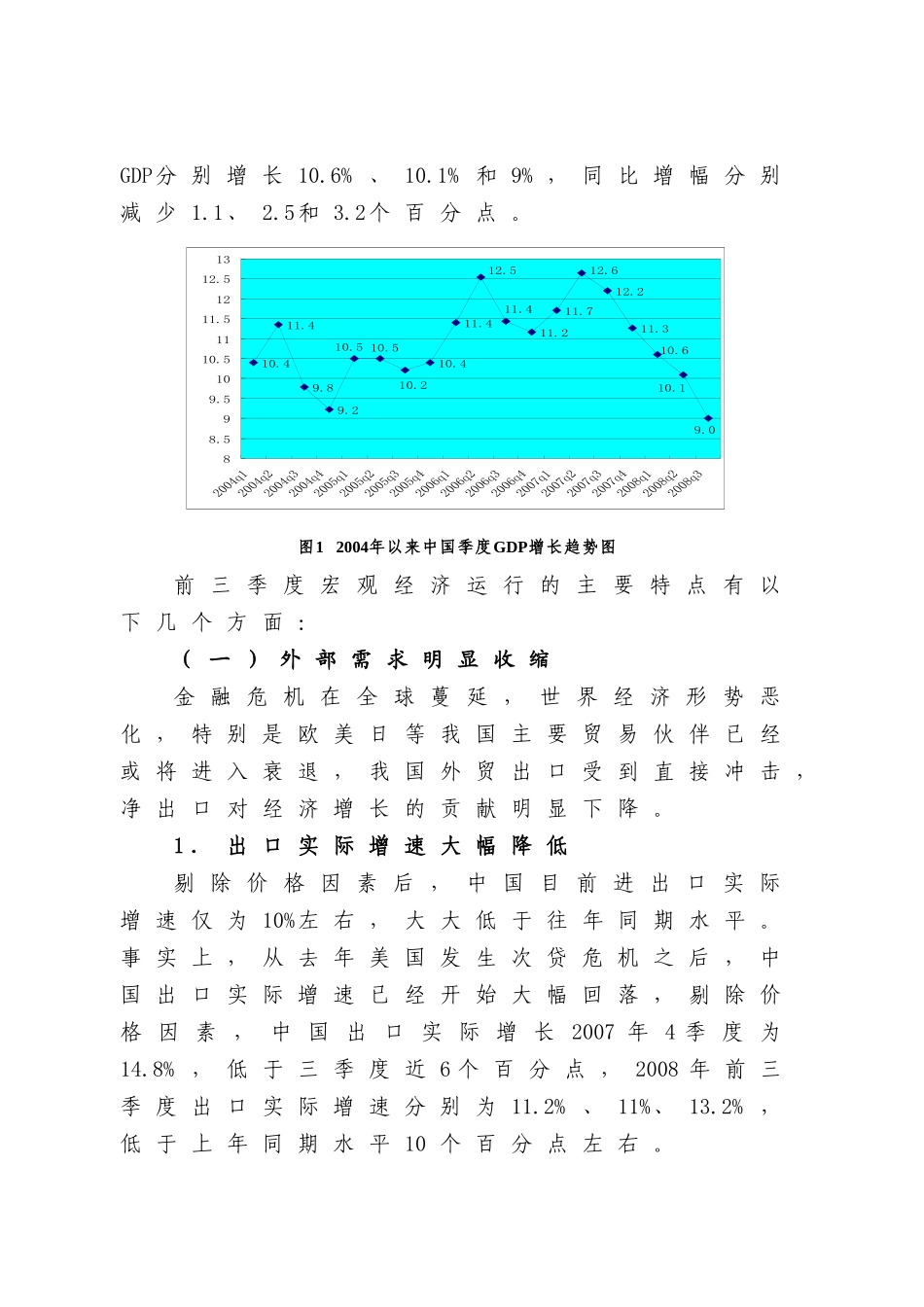

图12004年以来中国季度GDP增长趋势图前三季度宏观经济运行的主要特点有以下几个方面:(一)外部需求明显收缩金融危机在全球蔓延,世界经济形势恶化,特别是欧美日等我国主要贸易伙伴已经或将进入衰退,我国外贸出口受到直接冲击,净出口对经济增长的贡献明显下降

1.出口实际增速大幅降低剔除价格因素后,中国目前进出口实际增速仅为10%左右,大大低于往年同期水平

事实上,从去年美国发生次贷危机之后,中国出口实际增速已经开始大幅回落,剔除价格因素,中国出口实际增长2007年4季度为14

8%,低于三季度近6个百分点,2008年前三季度出口实际增速分别为11

2%、11%、13

2%,低于上年同期水平10个百分点左右