若干会计问题介绍一、费用及其四种支出结算方式(P213-214)狭义费用:为取得收入而发生的,必要的劳动耗费

四种费用支出核算方式(按照费用发生、支付、负担三者在时间上的不同配合):核算方式发生(耗费)支付(结算)负担(配比)例直接支付本期本期本期办公费转帐摊销本期前期本期折旧已付待摊本期后期本期后期大宗修理费预订报刊费预提应付本期后期后期本期预提利息大宗修理费二、企业的税费负担及其核算流转环节主税:1、增值税(价外税)计算:“应交税金—应交增值税”帐户内自动形成

当期销项税额-当期进项税额=应交税额缴纳:①当期交当期借:应交税金—应交增值税(已交税额)贷:银行存款②当期未交下期交期末:借:应交税金—应交增值税(转出未交增值税)贷:应交税金—未交增值税缴纳时:借:应交税金—未交增值税贷:银行存款归纳:与损益无关,在应交税金帐户上完成其核算

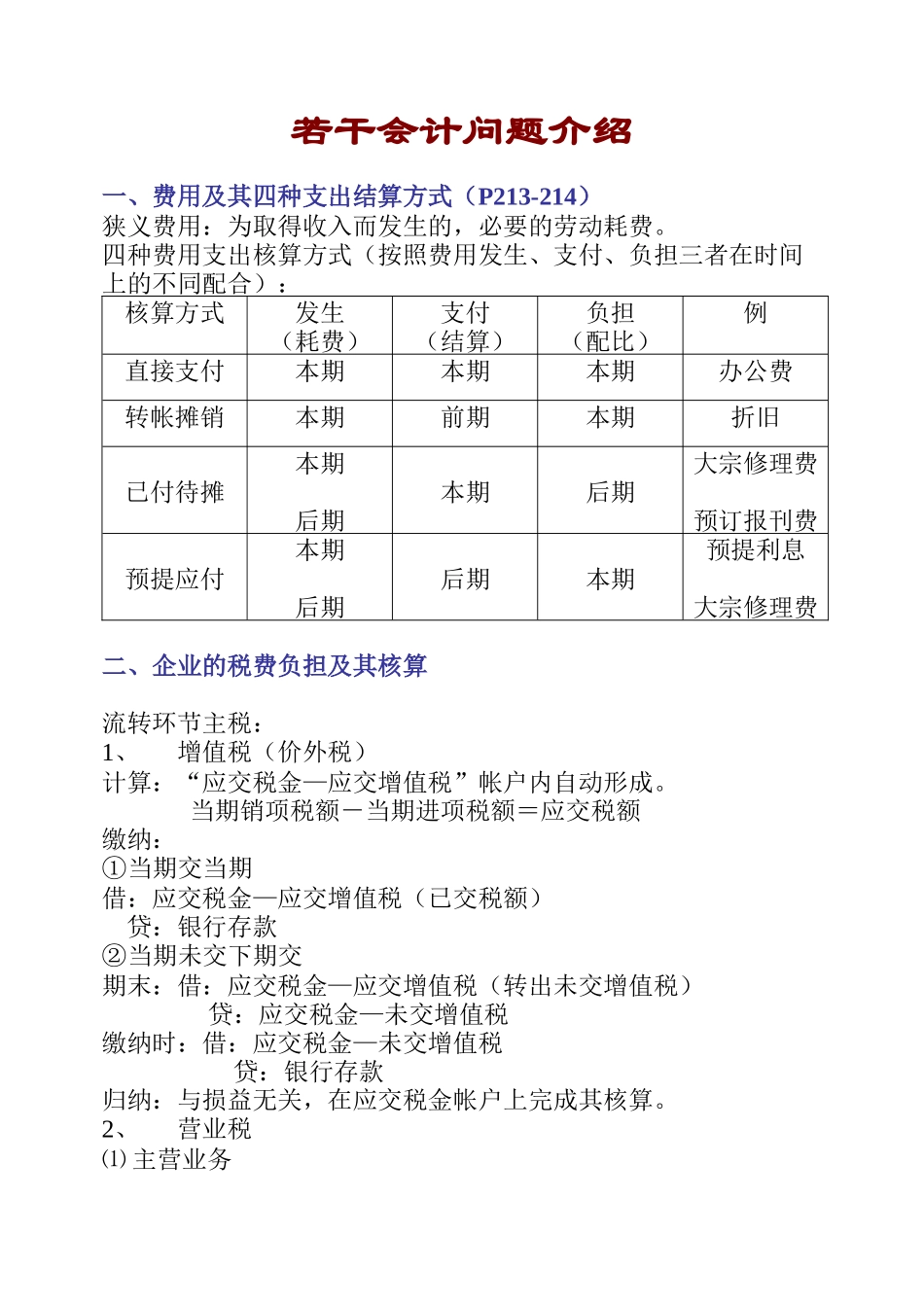

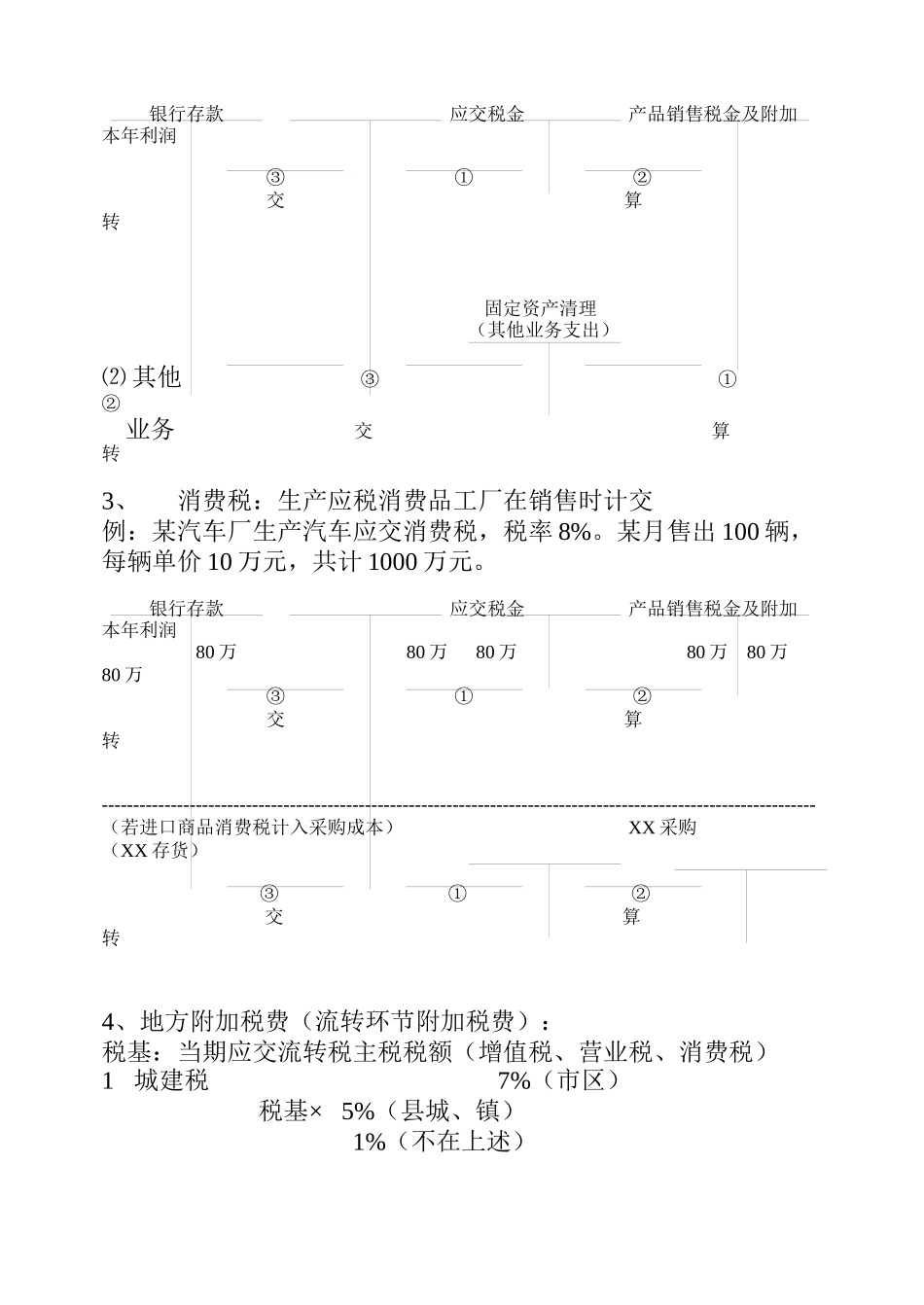

2、营业税⑴主营业务银行存款应交税金产品销售税金及附加本年利润③①②交算转固定资产清理(其他业务支出)⑵其他③①②业务交算转3、消费税:生产应税消费品工厂在销售时计交例:某汽车厂生产汽车应交消费税,税率8%

某月售出100辆,每辆单价10万元,共计1000万元

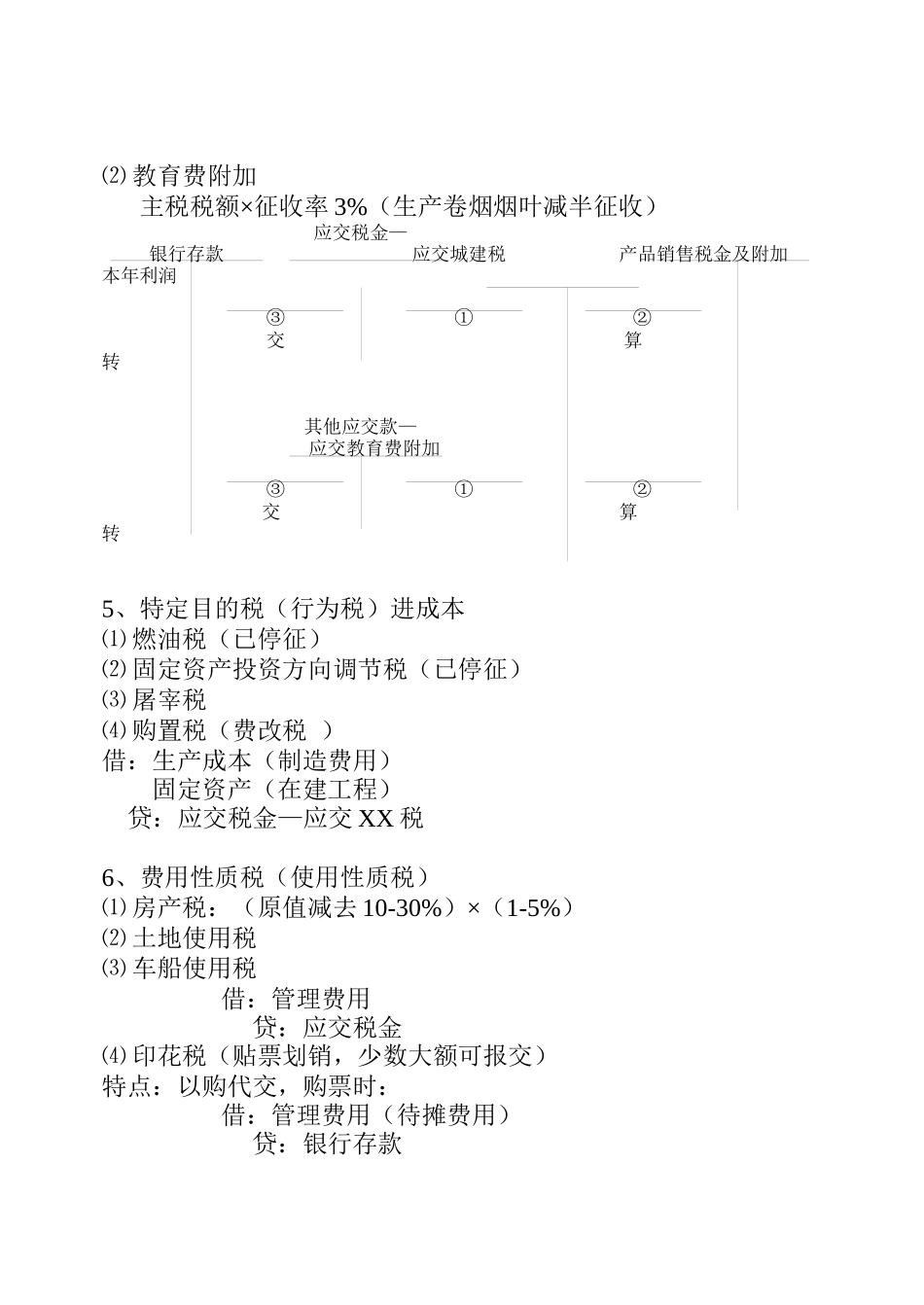

银行存款应交税金产品销售税金及附加本年利润80万80万80万80万80万80万③①②交算转------------------------------------------------------------------------------------------------------------------(若进口商品消费税计入采购成本)XX采购(XX存货)③①②交算转4、地方附加税费(流转环节附加税费):税基:当期应交流转税主税税额(增值税、营业税、消费税)1城建税7%(市区)税基×5%(县城、镇)1%(不在上述)⑵教育费附加主税税额×征收率3%(生产卷烟烟叶减半征收)