我国上市公司无形资产与经营业绩的相关性分析由于信息时代的来临,知识经济的快速发展,作为知识形态存在的特殊资源无形资产在经济发展中的比例大大增加,在现实经济生活中扮演着越来越重要的角色

无形资产不仅是21世纪的入场券,还是21世纪的竞争武器

评估企业是否具有竞争优势得标准,不仅看企业资本雄厚与否,更要强调员工技术以及创新、研发能力的高低

商誉、品牌、研究开发、智力产权及人力资源也是目前评价企业是否具有竞争优势的重要因素

一、无形资产基本理论分析无形资产作为一项经济资源越来越受到企业的重视

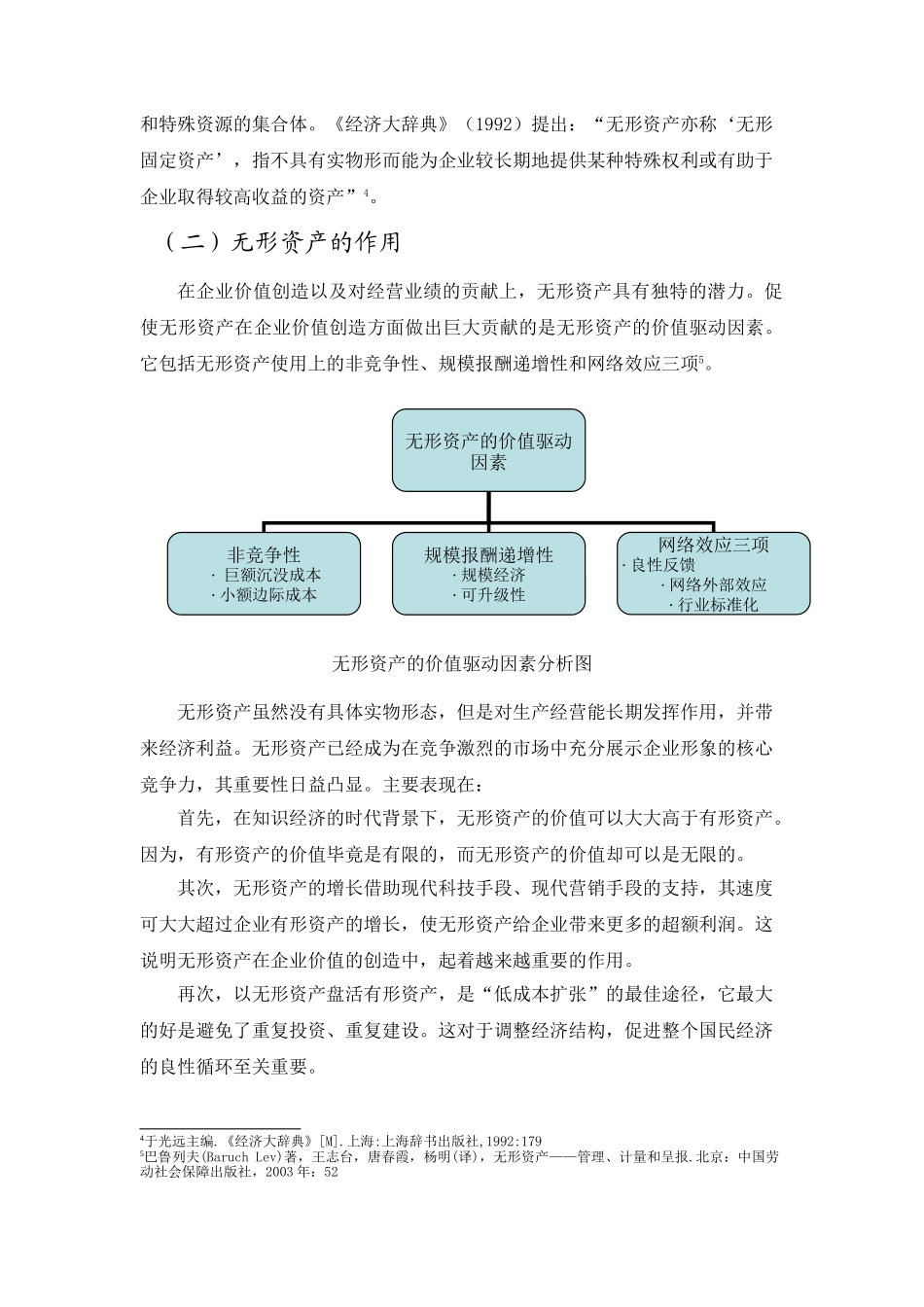

随着知识经济的不断发展,无形资产对经济增长、提高生产率和企业价值做出了大量的贡献,正在成为企业价值创造及增长的重要驱动因素,各企业也不断地加大了对无形资产的投入与开发

无形资产可以成为有形资产增值的杠杆,有利于提高企业的生产效率;在一定程度上可以代替有形资产,并起到有形资产不能起到的作用

因此,有效地营运无形资产,更好地发挥其功能为企业提高经营绩效对于企业的发展来说至关重要

(一)无形资产的概念和分类目前关于无形资产概念的阐述有很多,但尚无统一定义

国际会计准则委员会发布的《国际会计准则38号——无形资产》(1998):“无形资产是指为用于商品或劳务的生产或供应、出租给其他单位、或管理目的而持有的、没有实物形态的、可辨认的非货币资产”1

我国财政部2006年新颁布的《企业会计准则——无形资产》中规定:“无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产”2

于玉林(2001)认为:“无形资产是一定主体拥有或者控制的、长期使用但没有实物形态的并预期会带来经营效益、能以货币计量的资产”3

从管理学的角度来看,无形资产是一种资源的集合观,即无形资产是权利1《国际会计准则第38号——无形资产》

会计研究[J]

1999(8)2中华人民共和国财政部

企业会计准则(2006)[M]