现金流量业务确认法袁红萍彭东生江西环境工程职业学院工商管理系在会计实务工作中,大多数会计人员运用《〈企业会计准则—现金流量表〉指南》提供的编制方法编制现金流量表,报表编制的工作量大,繁琐又复杂,数据准确性低

在采用工作底稿法或T型账户法编制现金流量表时,许多会计人员感到既费时又费力,很难快速而又准确地编制出本报表

几年来,我们比较分析了资产负债表、损益表的编制方法和现金流量表的编制方法,发现编制现金流量表要比编制资产负债表、损益表困难的多,根本原因就在于没有解决编制该表的数据源问题

我们从解决该表的数据源问题入手,设计出一种适应性广、简单易用、数据精度高的编报方法——现金流量业务确认法,在此写出来供广大财会人员参考

一、现金流量业务确认法编表的理论依据现金流量表是一张按照收付实现制原则编制的反映企业现金流量的动态报表,依据总括收益观确认报表要反映的内容

现金流量表按照收付实现制原则确认现金收支,凡是本期发生的涉及现金收支变动的业务,均会影响本期现金流量表上的特定项目,且此影响一旦形成,就不会发生变化

就企业的现金流量表主表项目而言,其所受的影响均涉及现金变动业务(现金项目内部之间的交易不会影响现金流量表项目)与其他经济业务的发生无关

因此,只要确认影响现金增减变动的经济业务,采用现金流量业务确认法,就能方便而快速的编制出现金流量表主表

另外,有些经济业务的发生,虽然不会影响现金的增减变动,但是却会对现金流量表补充资料产生影响

因此,当这些业务发生时,应该考虑它对现金流量表补充资料的影响并加以确认

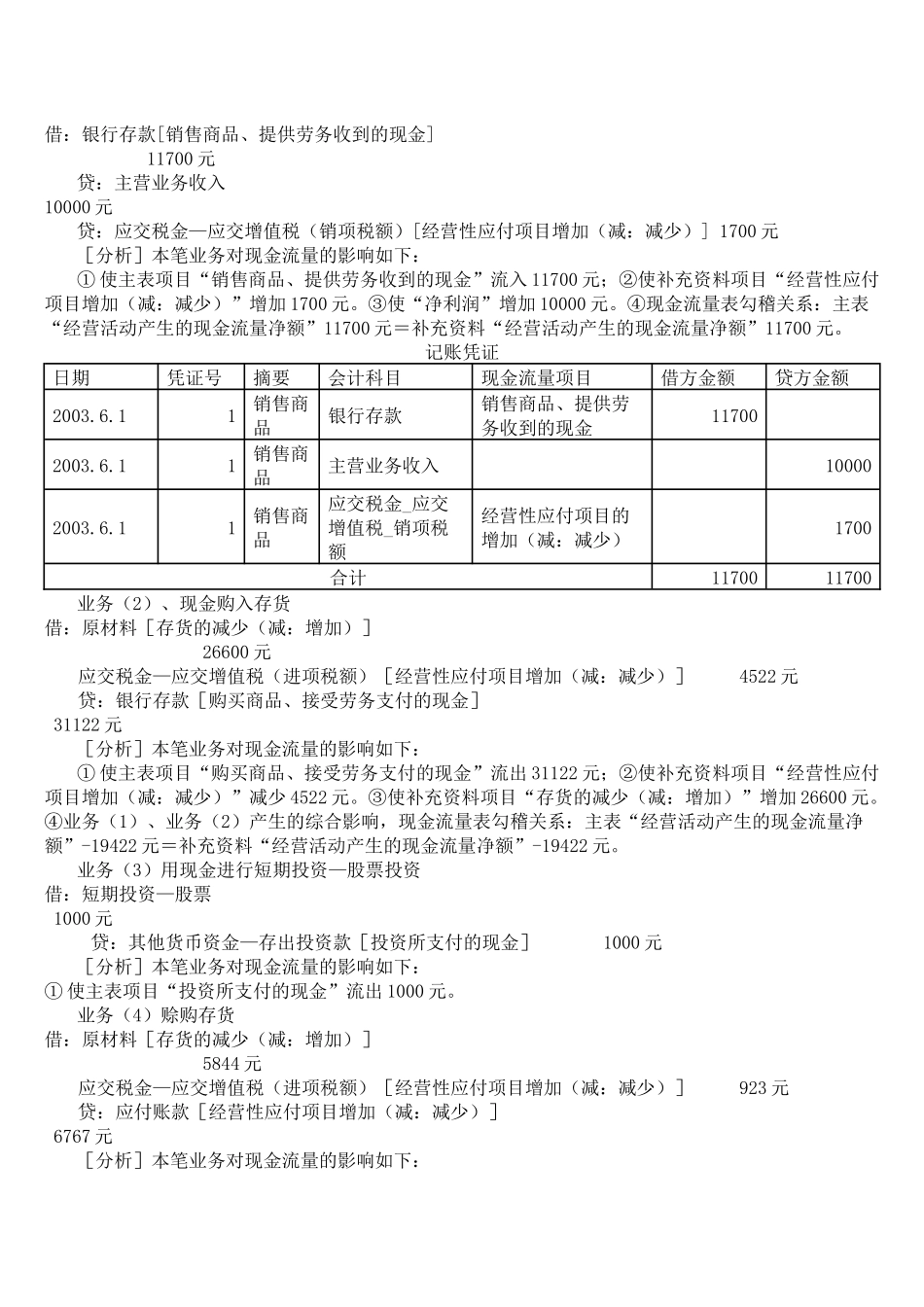

现金流量业务确认法,是指在编制会计分录时,依据收付实现制原则确认经济业务的发生对现金流量的影响并加以记录,据以登记现金流量表台账,然后根据现金流量表台账编制现金流量表的一种账务处理方法

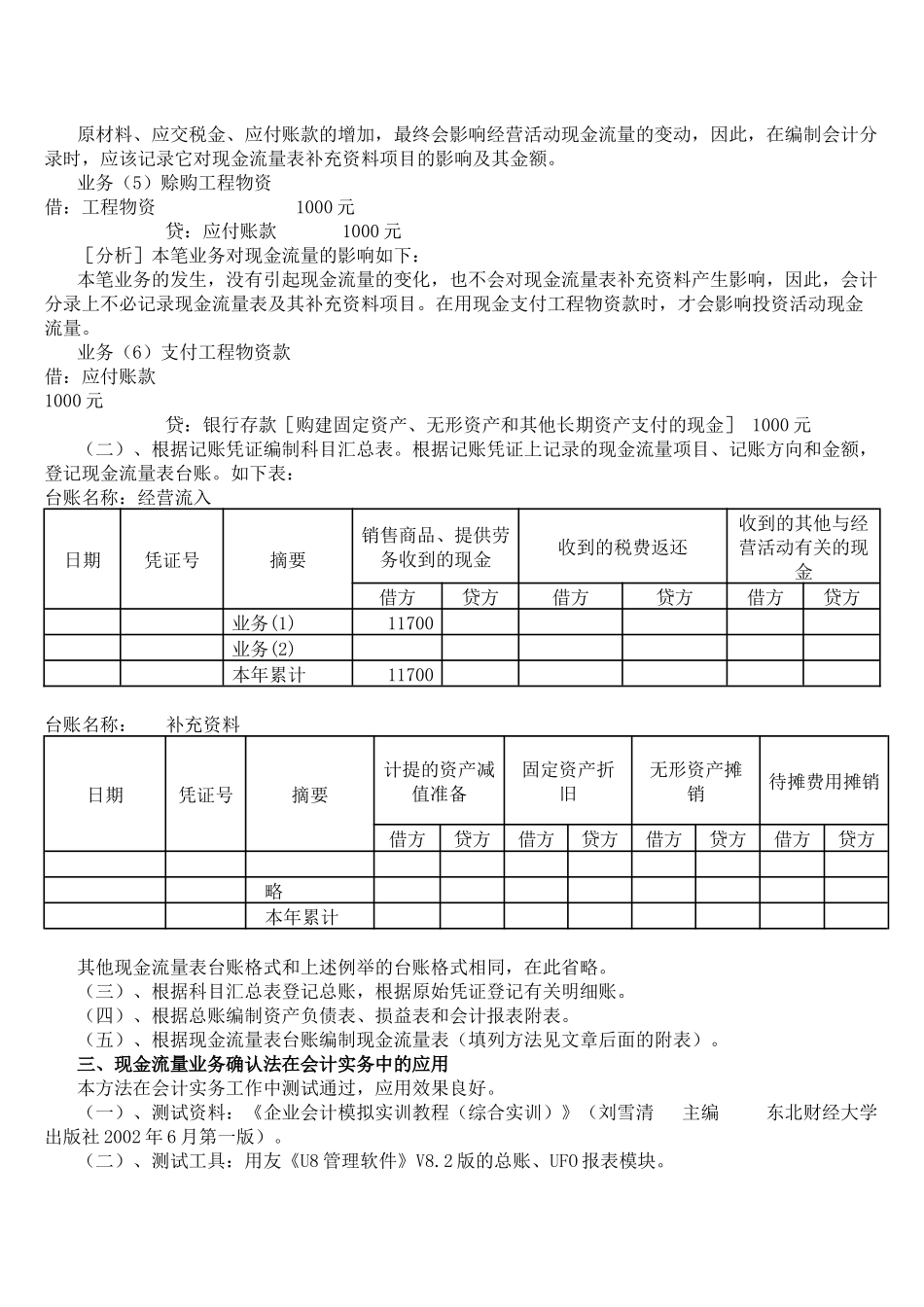

二、现金流量业务确认法账务处理程序原始凭证记账凭证现金流量表台账科目汇总表现金流量表总账资产负债