三一重工:利润乾坤大挪移首批进行股权分置改革试点的三一重工股份有限公司(证券代码:600031)可谓近来市场的焦点,然而市场对其业绩的质疑之声却一直未绝于耳,笔者经过分析,发现在众多声音之外居然还另有玄机,三一重工不仅成本和费用颇为可疑,而向子公司湖南三一泵送机械有限公司的利润转移就更加有意思

让我们先从三一重工的利润表开始进行分析,请看表1

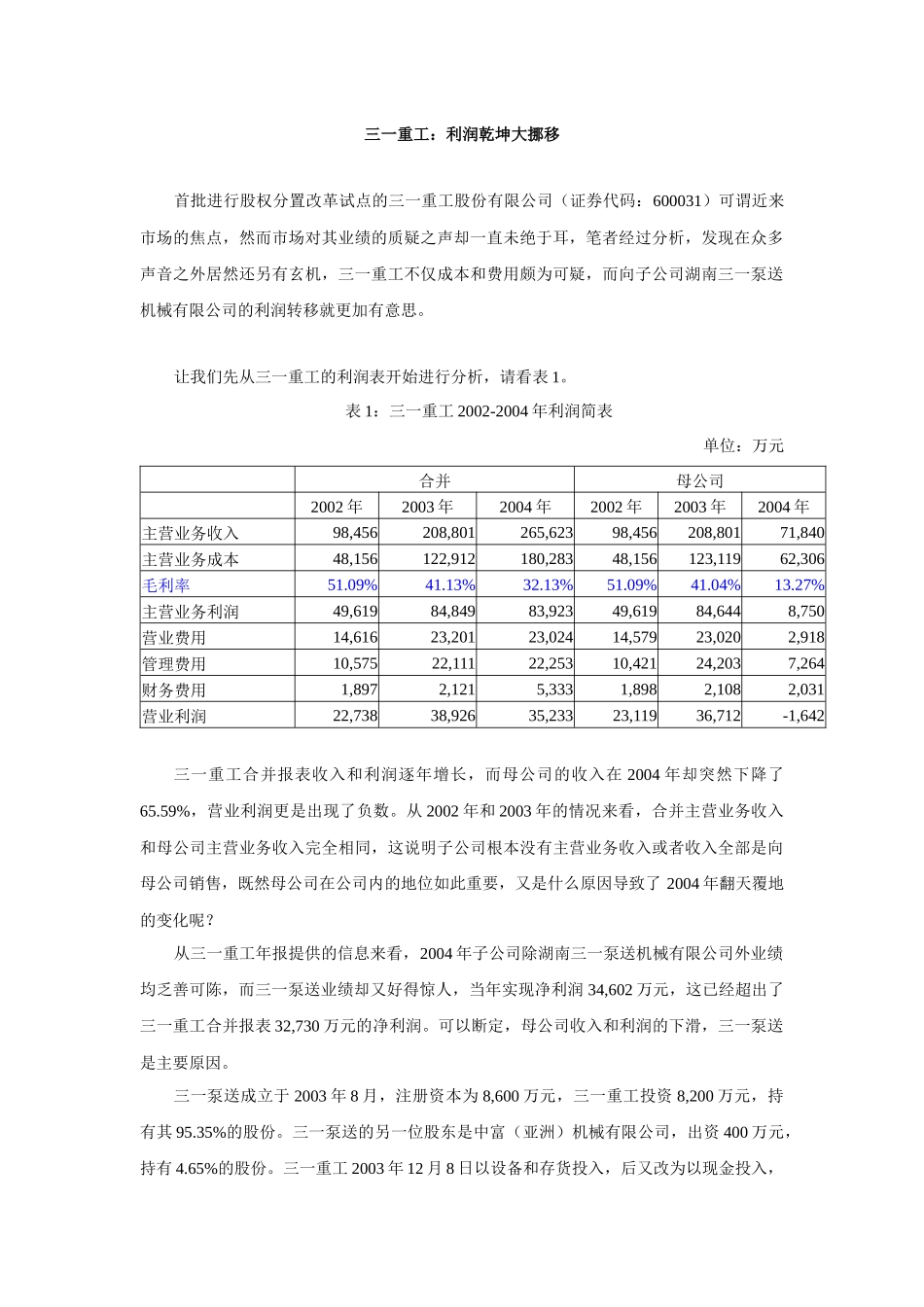

表1:三一重工2002-2004年利润简表单位:万元合并母公司2002年2003年2004年2002年2003年2004年主营业务收入98,456208,801265,62398,456208,80171,840主营业务成本48,156122,912180,28348,156123,11962,306毛利率51

27%主营业务利润49,61984,84983,92349,61984,6448,750营业费用14,61623,20123,02414,57923,0202,918管理费用10,57522,11122,25310,42124,2037,264财务费用1,8972,1215,3331,8982,1082,031营业利润22,73838,92635,23323,11936,712-1,642三一重工合并报表收入和利润逐年增长,而母公司的收入在2004年却突然下降了65

59%,营业利润更是出现了负数

从2002年和2003年的情况来看,合并主营业务收入和母公司主营业务收入完全相同,这说明子公司根本没有主营业务收入或者收入全部是向母公司销售,既然母公司在公司内的地位如此重要,又是什么原因导致了2004年翻天覆地的变化呢

从三一重工年报提供的信息来看,2004年子公司除湖南三一泵送机械有限公司外业绩均乏善可陈,而三一泵送业绩却又好得惊人,当年实现净利润34,602万元,这已