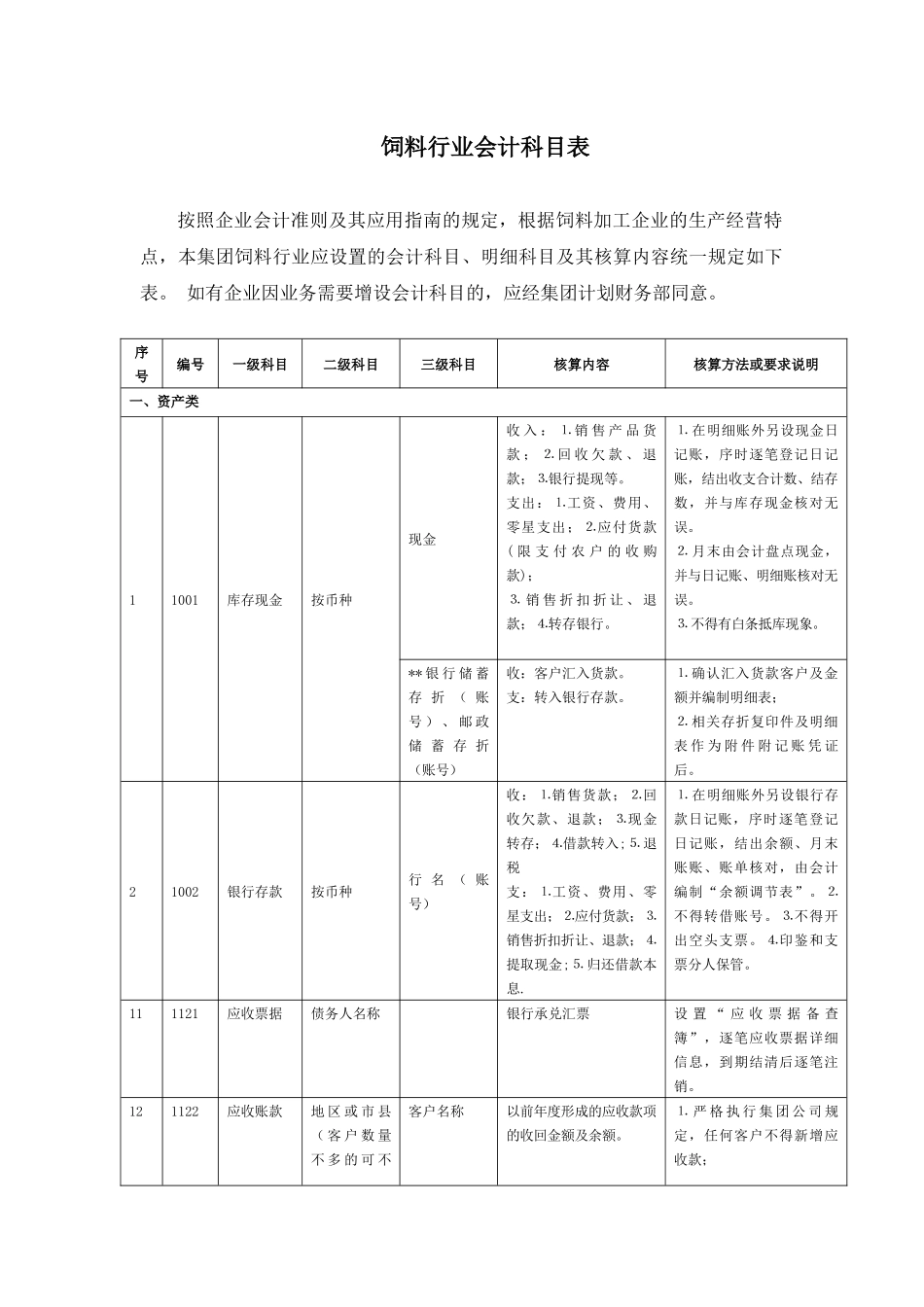

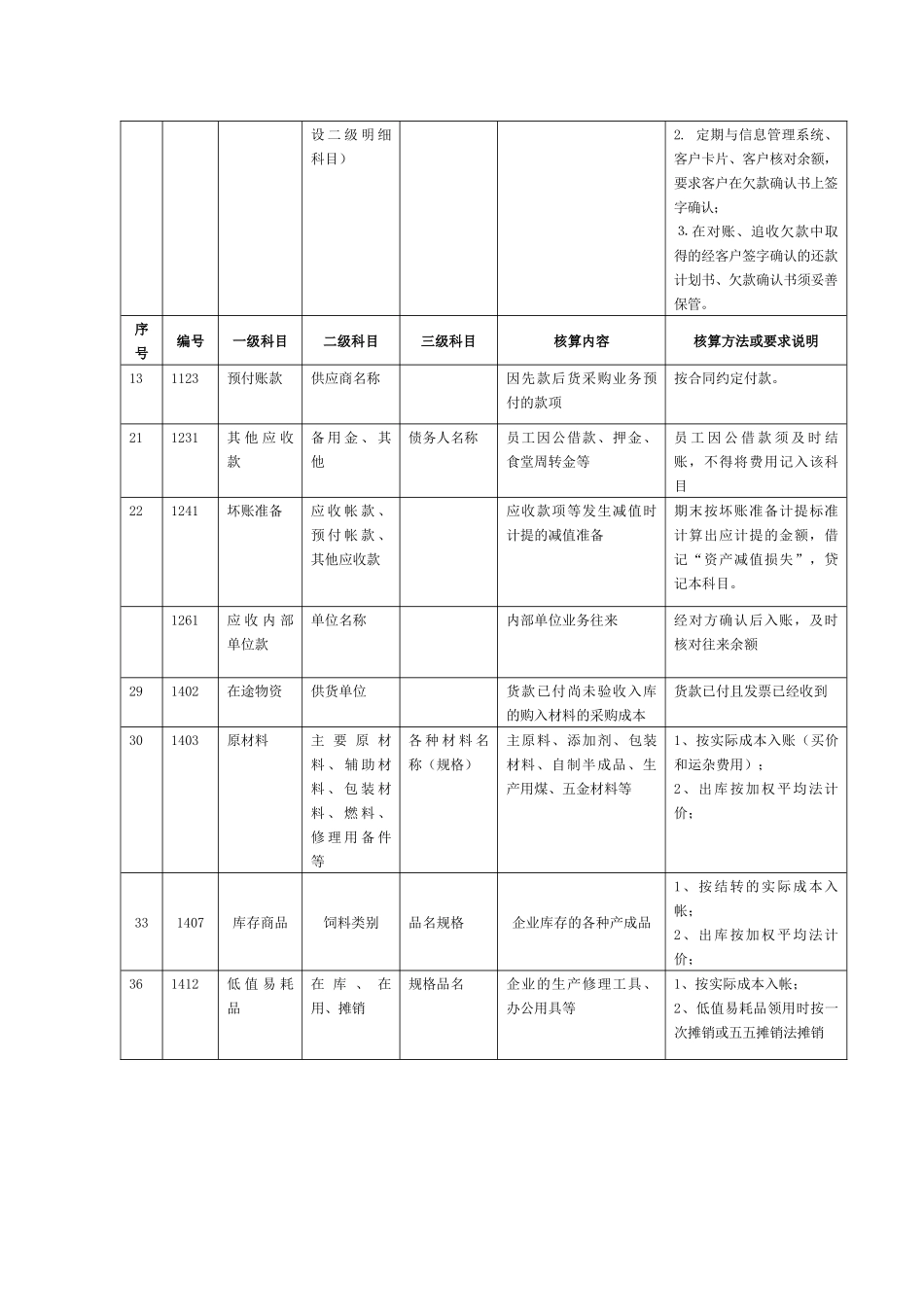

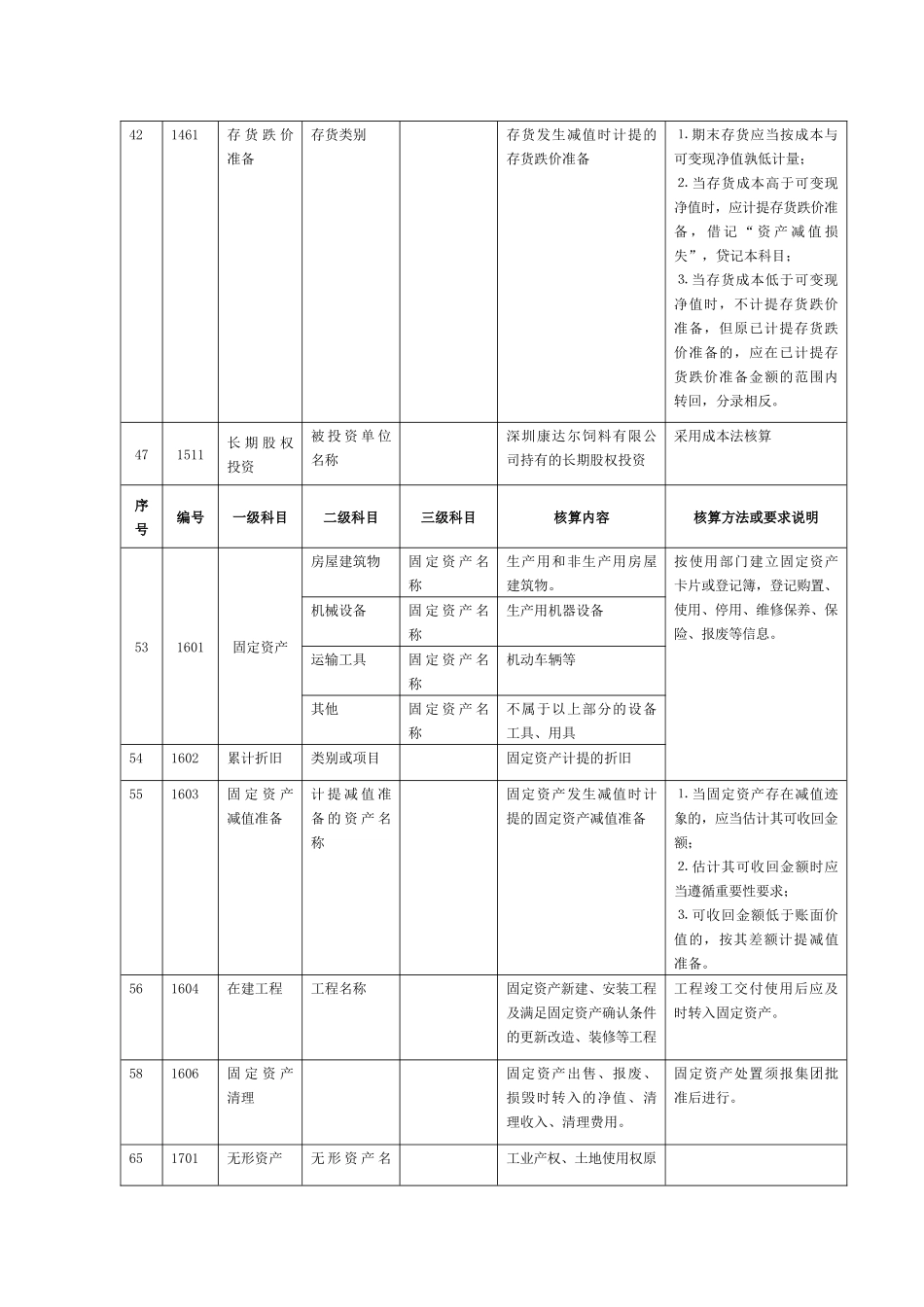

饲料行业会计科目表按照企业会计准则及其应用指南的规定,根据饲料加工企业的生产经营特点,本集团饲料行业应设置的会计科目、明细科目及其核算内容统一规定如下表

如有企业因业务需要增设会计科目的,应经集团计划财务部同意

序号编号一级科目二级科目三级科目核算内容核算方法或要求说明一、资产类11001库存现金按币种现金收入:⒈销售产品货款;⒉回收欠款、退款;⒊银行提现等

支出:⒈工资、费用、零星支出;⒉应付货款(限支付农户的收购款);⒊销售折扣折让、退款;⒋转存银行

⒈在明细账外另设现金日记账,序时逐笔登记日记账,结出收支合计数、结存数,并与库存现金核对无误

⒉月末由会计盘点现金,并与日记账、明细账核对无误

⒊不得有白条抵库现象

**银行储蓄存折(账号)、邮政储蓄存折(账号)收:客户汇入货款

支:转入银行存款

⒈确认汇入货款客户及金额并编制明细表;⒉相关存折复印件及明细表作为附件附记账凭证后

21002银行存款按币种行名(账号)收:⒈销售货款;⒉回收欠款、退款;⒊现金转存;⒋借款转入;⒌退税支:⒈工资、费用、零星支出;⒉应付货款;⒊销售折扣折让、退款;⒋提取现金;⒌归还借款本息

⒈在明细账外另设银行存款日记账,序时逐笔登记日记账,结出余额、月末账账、账单核对,由会计编制“余额调节表”

⒉不得转借账号

⒊不得开出空头支票

⒋印鉴和支票分人保管

111121应收票据债务人名称银行承兑汇票设置“应收票据备查簿”,逐笔应收票据详细信息,到期结清后逐笔注销

121122应收账款地区或市县(客户数量不多的可不客户名称以前年度形成的应收款项的收回金额及余额

⒈严格执行集团公司规定,任何客户不得新增应收款;设二级明细科目)2

定期与信息管理系统、客户卡片、客户核对余额,要求客户在欠款确认书上签字确认;⒊在对账、追收欠款中取得的经客户签字确认的还款计划书、欠款确认书须妥善保管

序号编号一级科目二级科目三