版权所有三、资金习性预测法资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法

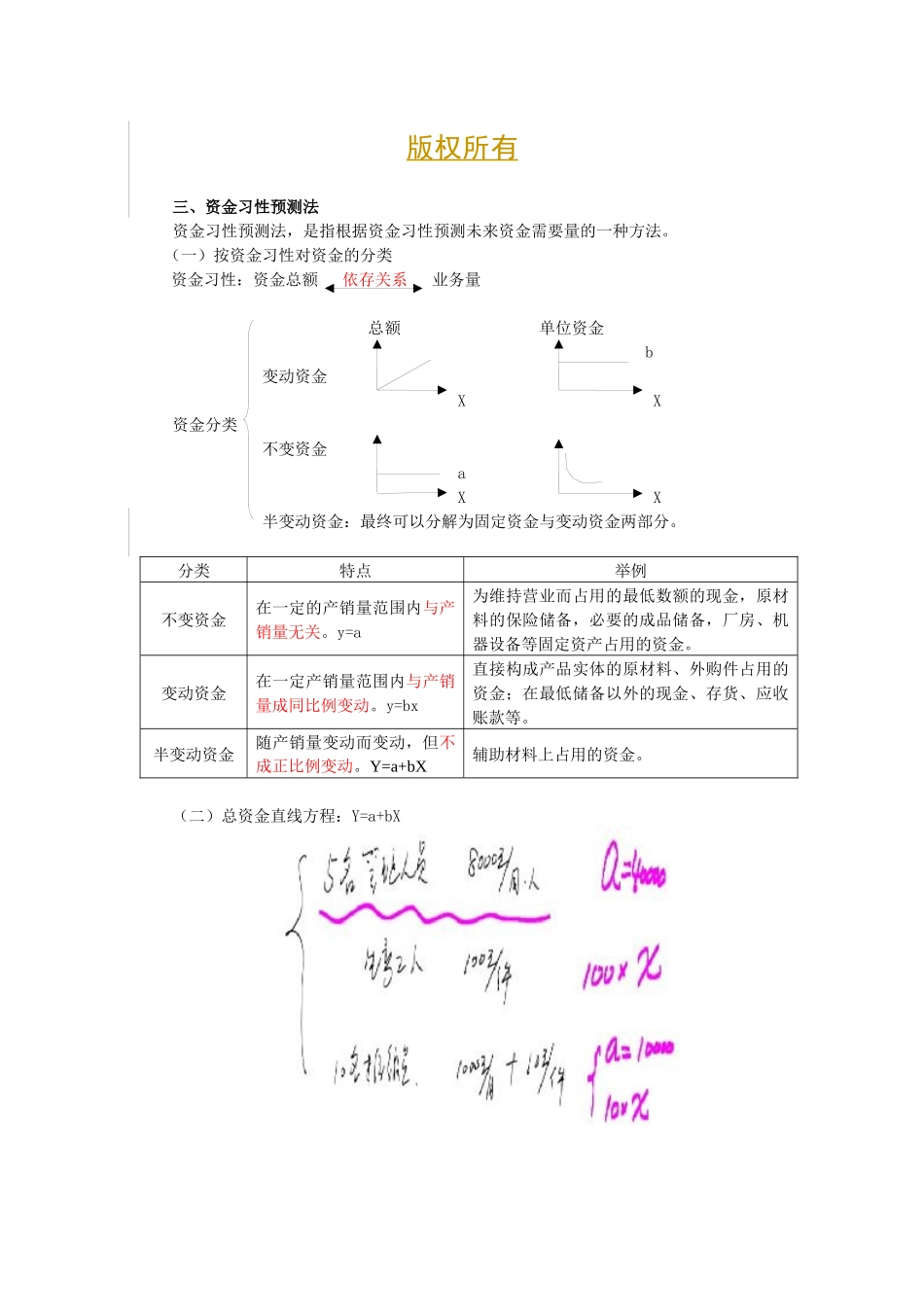

(一)按资金习性对资金的分类资金习性:资金总额依存关系业务量总额单位资金b变动资金XX资金分类不变资金aXX半变动资金:最终可以分解为固定资金与变动资金两部分

分类特点举例不变资金在一定的产销量范围内与产销量无关

y=a为维持营业而占用的最低数额的现金,原材料的保险储备,必要的成品储备,厂房、机器设备等固定资产占用的资金

变动资金在一定产销量范围内与产销量成同比例变动

y=bx直接构成产品实体的原材料、外购件占用的资金;在最低储备以外的现金、存货、应收账款等

半变动资金随产销量变动而变动,但不成正比例变动

Y=a+bX辅助材料上占用的资金

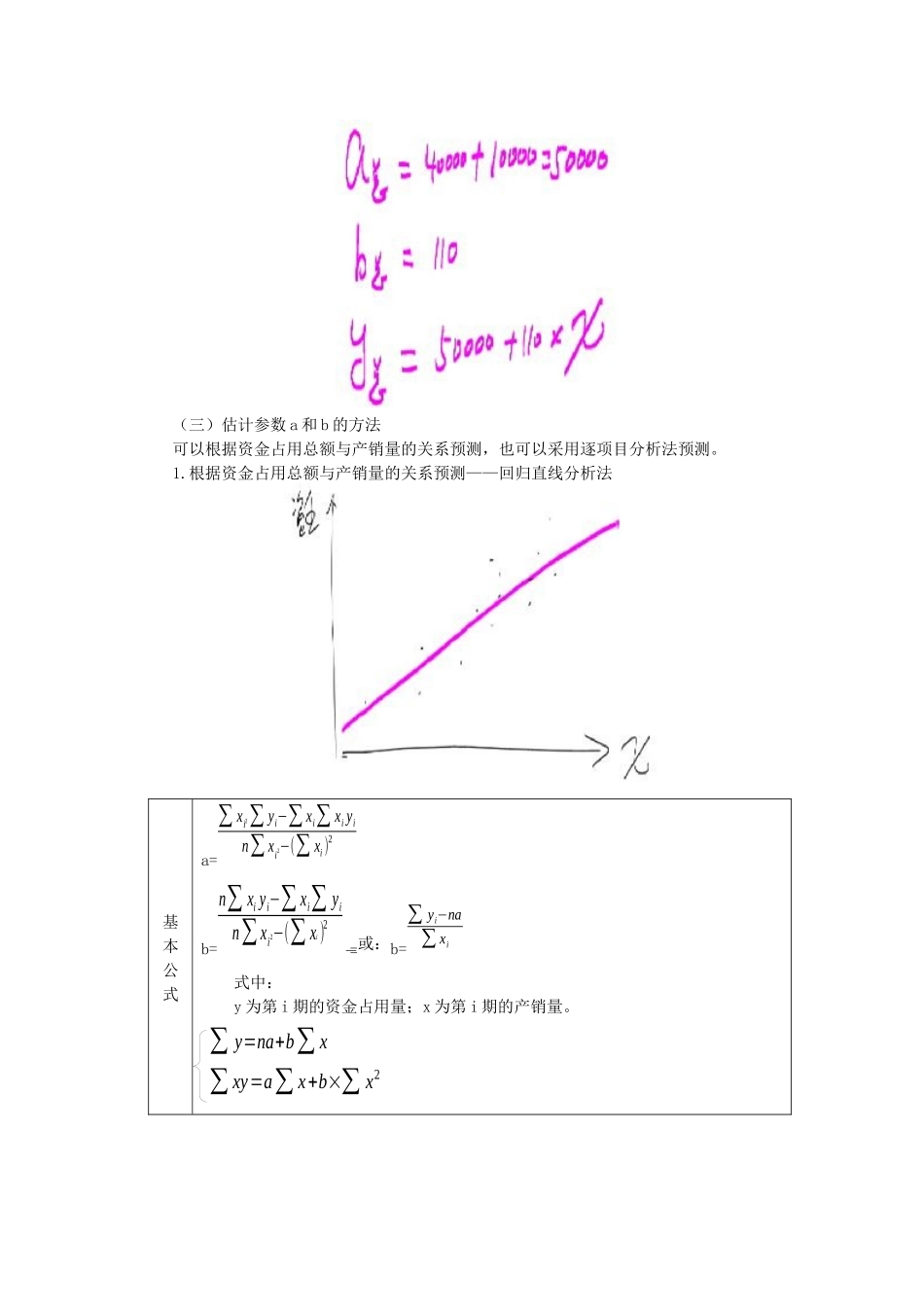

(二)总资金直线方程:Y=a+bX(三)估计参数a和b的方法可以根据资金占用总额与产销量的关系预测,也可以采用逐项目分析法预测

根据资金占用总额与产销量的关系预测——回归直线分析法基本公式a=∑xi2∑yi−∑xi∑xiyin∑xi2−(∑xi)2b=n∑xiyi−∑xi∑yin∑xi2−(∑xi)2或:b=∑yi−na∑xi式中:y为第i期的资金占用量;x为第i期的产销量

∑y=na+b∑x∑xy=a∑x+b×∑x2【教材例3-4】某企业历年产销量和资金变化情况如表3-4所示,根据表3-4整理出表3-5

2009年预计销售量为1500万件,需要预计2009年的资金需要量

表3-4产销量与资金变化情况表年度产销量(X:万件)资金占用(Y:万元)2003120010002004110095020051000900200612001000200713001050200814001100表3-5资金需要量预测表(按总额预测)年度产销量(X:万件)资金占用(Y:万元)XYX22003120010001200000144000020041100950104