VAR模型、协整和VEC模型1

VAR(向量自回归)模型定义2

VAR模型的特点3

VAR模型稳定的条件4

VAR模型的分解5

VAR模型滞后期的选择6

脉冲响应函数和方差分解7

格兰杰(Granger)非因果性检验8

VAR模型与协整9

VAR模型中协整向量的估计与检验10

案例分析1980年Sims提出向量自回归模型(vectorautoregressivemodel)

这种模型采用多方程联立的形式,它不以经济理论为基础

在模型的每一个方程中,内生变量对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系

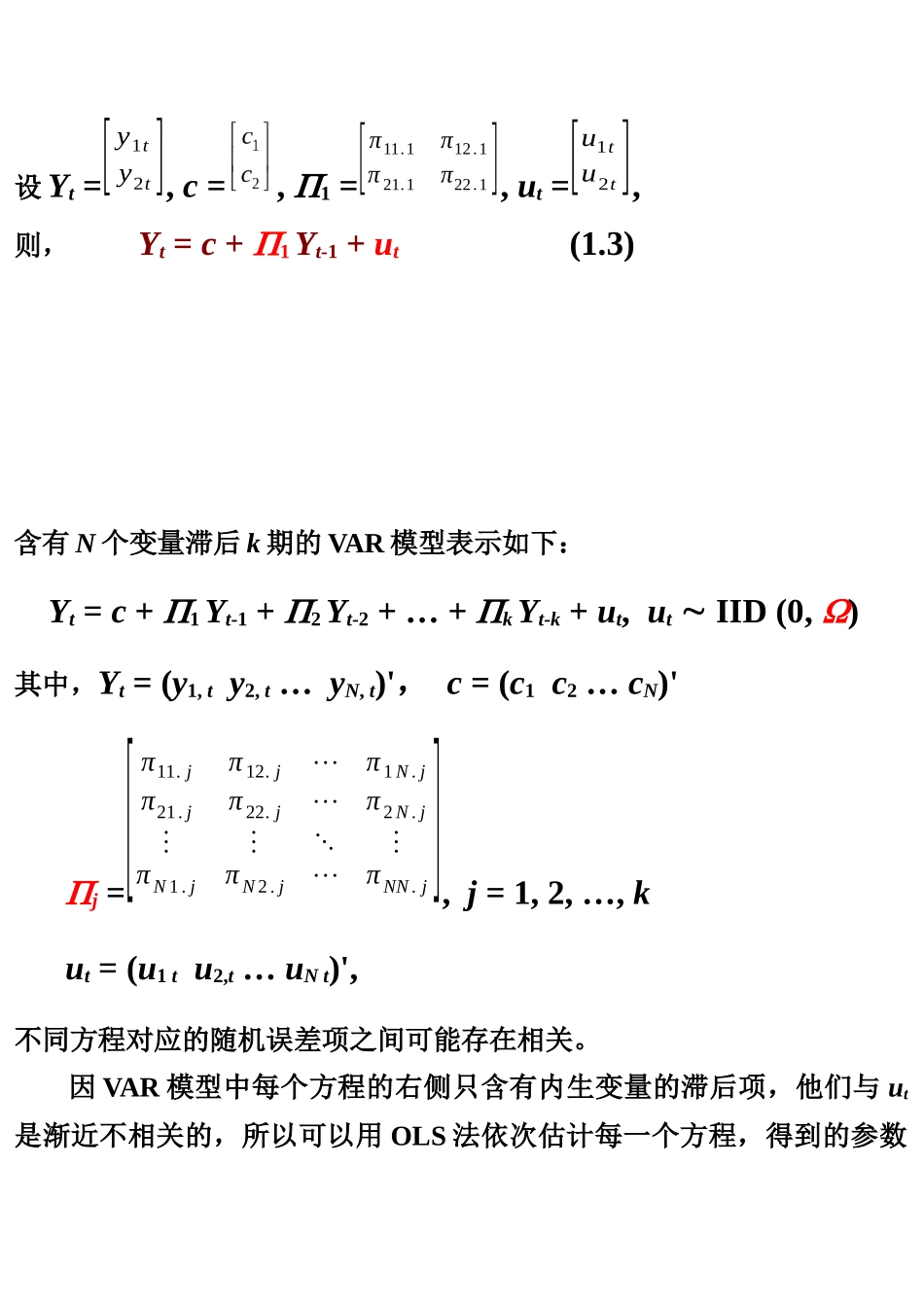

VAR(向量自回归)模型定义以两个变量y1t,y2t滞后1期的VAR模型为例,y1,t=c1+11

1y1,t-1+12

1y2,t-1+u1ty2,t=c2+21

1y1,t-1+22

1y2,t-1+u2t其中u1t,u2tIID(0,2),Cov(u1t,u2t)=0

写成矩阵形式是,[y1ty2t]=+[π11

1][y1,t−1y2,t−1]+[u1tu2t]设Yt=[y1ty2t],c=,1=[π11

1],ut=[u1tu2t],则,Yt=c+1Yt-1+ut(1

3)含有N个变量滞后k期的VAR模型表示如下:Yt=c+1Yt-1+2Yt-2+…+kYt-k+ut,utIID(0,)其中,Yt=(y1,ty2,t…yN,t)',c=(c1c2…cN)'j=[π11

j⋮⋮⋱⋮πN1

j],j=1,2,…,kut=(u1tu2,t…uNt)',不同方程对应的随机误差项之间可能存在相关

因VAR模型中每个方程的右侧只含有内生变量的滞后项,他们与ut是