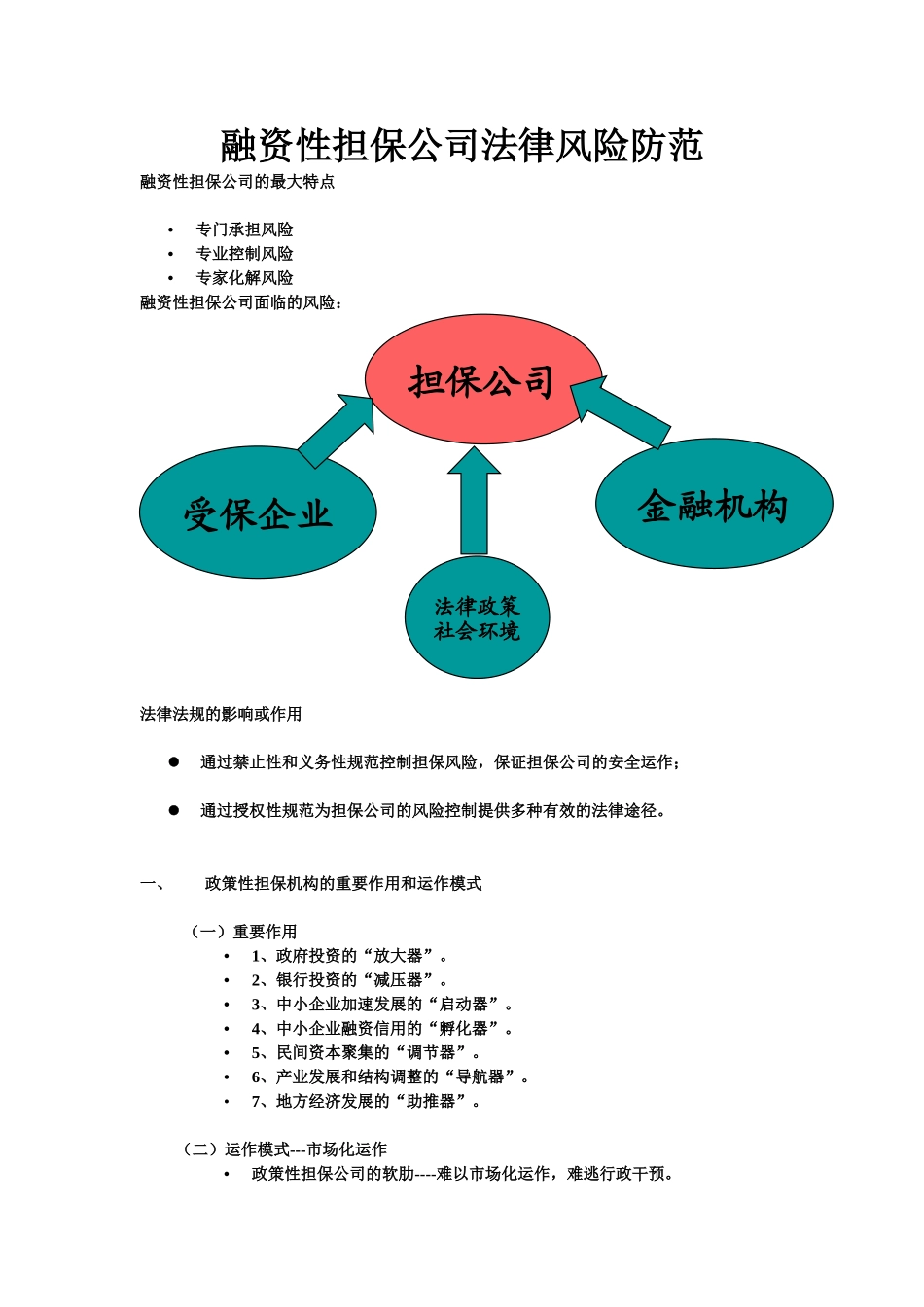

融资性担保公司法律风险防范融资性担保公司的最大特点•专门承担风险•专业控制风险•专家化解风险融资性担保公司面临的风险:法律法规的影响或作用通过禁止性和义务性规范控制担保风险,保证担保公司的安全运作;通过授权性规范为担保公司的风险控制提供多种有效的法律途径

一、政策性担保机构的重要作用和运作模式(一)重要作用•1、政府投资的“放大器”

•2、银行投资的“减压器”

•3、中小企业加速发展的“启动器”

•4、中小企业融资信用的“孵化器”

•5、民间资本聚集的“调节器”

•6、产业发展和结构调整的“导航器”

•7、地方经济发展的“助推器”

(二)运作模式---市场化运作•政策性担保公司的软肋----难以市场化运作,难逃行政干预

受保企业金融机构法律政策社会环境担保公司•警惕:政策性担保机构为地方融资平台输血二、严控经营范围,远离高压线(一)业务范围第18条:融资性担保公司经监管部门批准,可以经营下列部分或全部融资性担保业务:•(一)贷款担保

•(二)票据承兑担保

•(三)贸易融资担保

•(四)项目融资担保

•(五)信用证担保

•(六)其他融资性担保业务

第19条:融资性担保公司经监管部门批准,可以兼营下列部分或全部业务:•(一)诉讼保全担保

•(二)投标担保、预付款担保、工程履约担保、尾付款如约偿付担保等履约担保业务

•(三)与担保业务有关的融资咨询、财务顾问等中介服务

•(四)以自有资金进行投资

•(五)监管部门规定的其他业务

第20条:融资性担保公司可以为其他融资性担保公司的担保责任提供再担保和办理债券发行担保业务

(二)不得从事的活动第21条:融资性担保公司不得从事下列活动:•(一)吸收存款

•(二)发放贷款

•(三)受托发放贷款

•(四)受托投资

•(五)监管部门规定不得从事的其他活动

三、严格资本金管理,坚持可持续审慎经营模式(一)注册资本《公司法》对公司注册资本的规