融资决策系列教程之一·资本结构全面解析篇融资决策是企业财务管理的重要组成部分,并贯穿于企业财务管理的全过程

资本结构一、资本结构理论资本结构是指企业各种长期资金筹资来源的构成和比率关系

短期资金的需要量和筹集是经常变动的,在整个资金总量中所占比重不稳定,因此不列人资本结构的管理范围,而作为营运资金管理

通常情况下,企业的资本结构由长期债务资本和权益资本构成,资本比率关系指的是长期债务资本和权益资本各占多大比重

(一)早期资本结构理论资本结构理论要解决的问题是:能否通过改变企业的资本结构来提高企业的总价值,同时降低企业的总资本成本

这个问题一直存在很多争论

通常把对资本结构理论的研究分为早期资本结构理论和现代资本结构理论两个阶段

早期资本结构理论又分为三种不同的学说,即净收人理论、净营运收人理论和传统理论

净收入理论的观点是,由于负债资本的风险低于股权资本的风险,因此负债资本的成本低于股权资本的成本

在这种情况下,企业的加权平均资本成本会随着负债比率的增加而下降,或者说,公司的价值将随着负债比率的提高而增加

因为公司的价值是公司未来现金流量的现值,是以加权平均资本成本作为贴现率计算的,负债越多,加权平均资本成本越低,公司价值就越大

当负债率达到100%时,公司价值达到最大

净营运收人理论的观点是,随着负债的增加,股权资本的风险增大,股权资本的成本会提高

假设股权资本成本增加的部分正好抵销负债给公司带来的价值,则加权平均资本成本并不会因为负债比率的增加而下降,而是维持不变,从而公司价值也保持不变,即公司价值与资本结构无关

传统理论是介于净收人理论和净营运收人理论之间的一种折中理论

该理论认为公司在一定负债限度内,股权资本和债务资本的风险都不会显著增加,一旦超过这一限度,股权资本和债务资本开始上升,超过某一点后又开始下降,即企业存在一个最佳资本结构

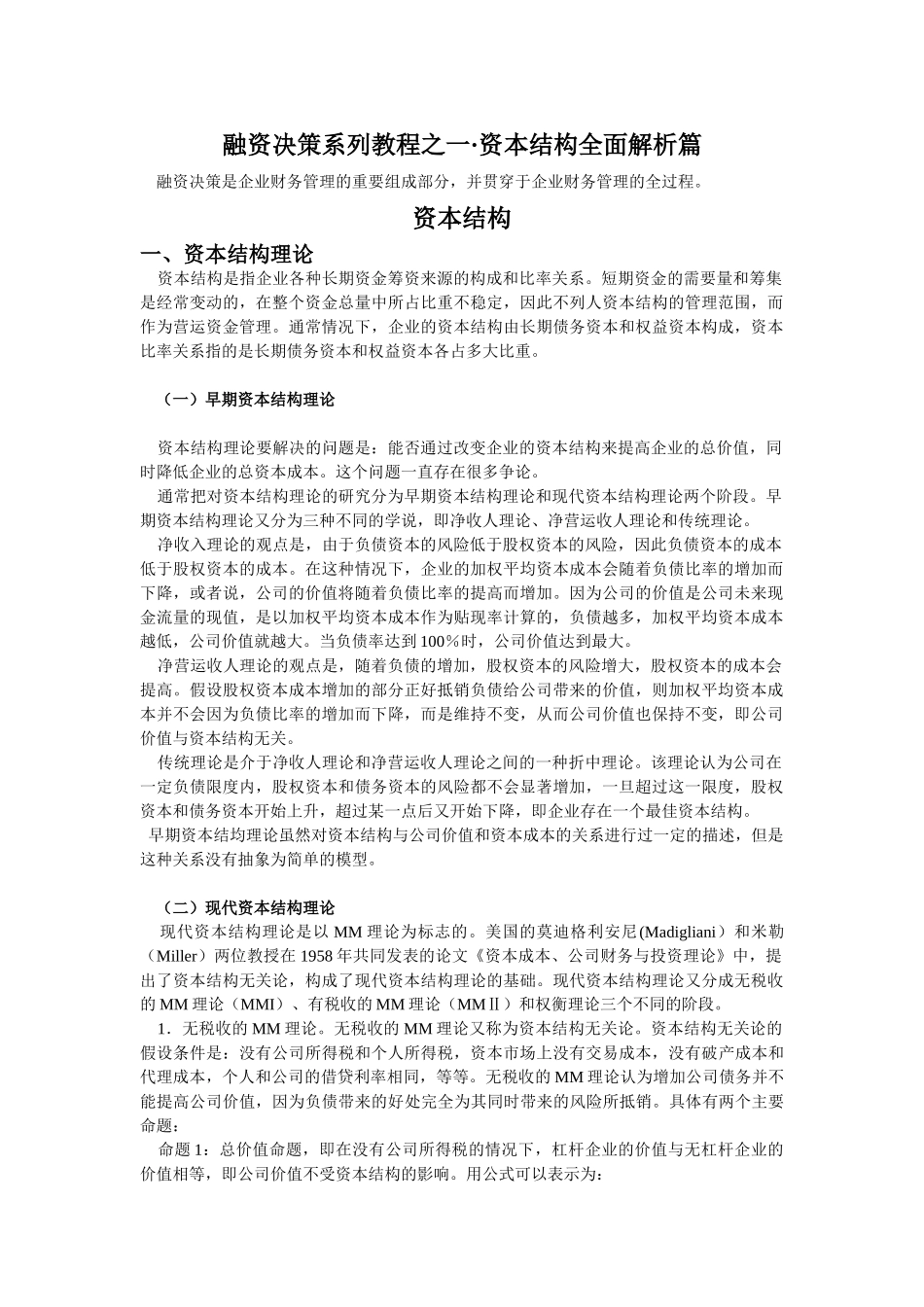

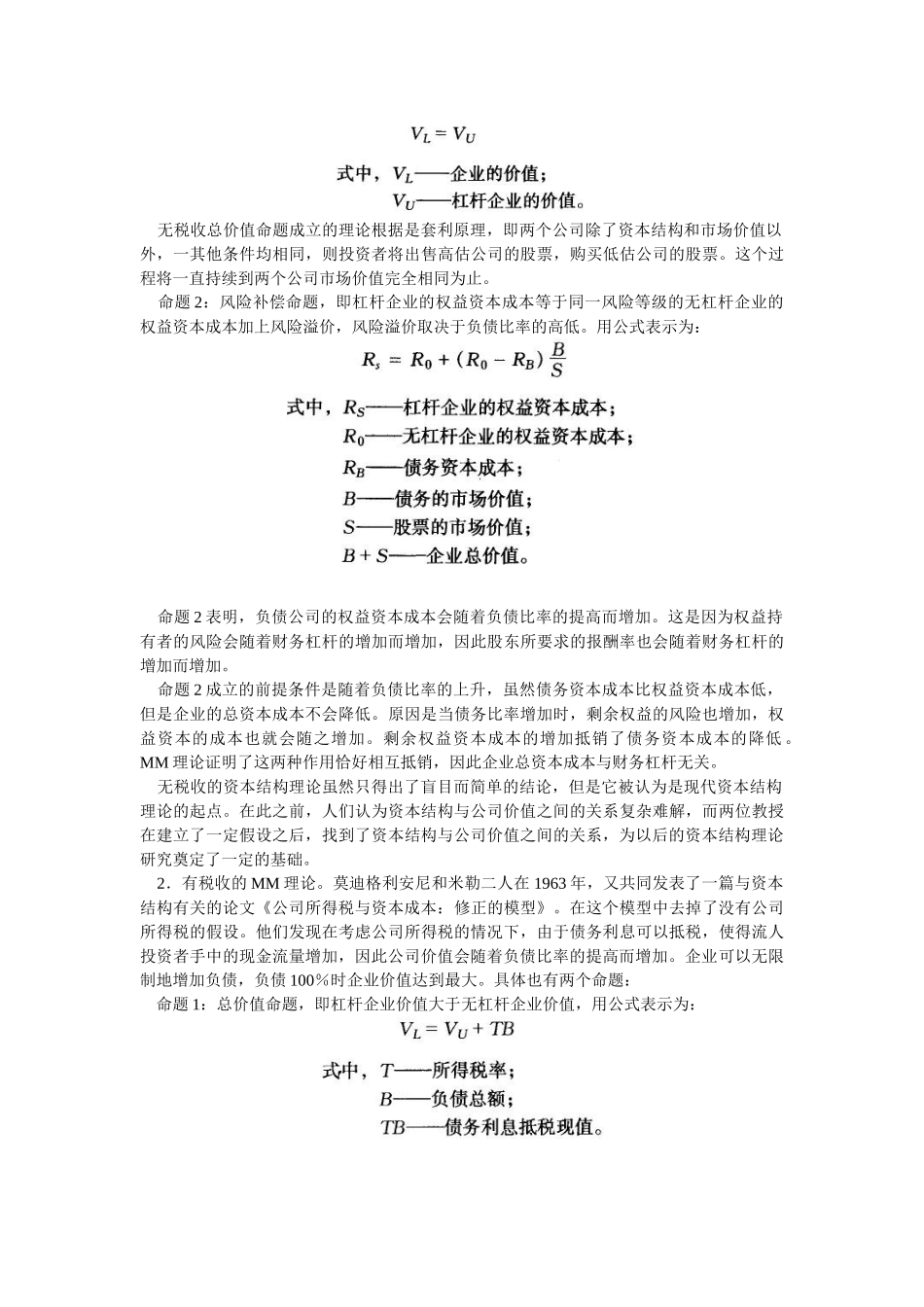

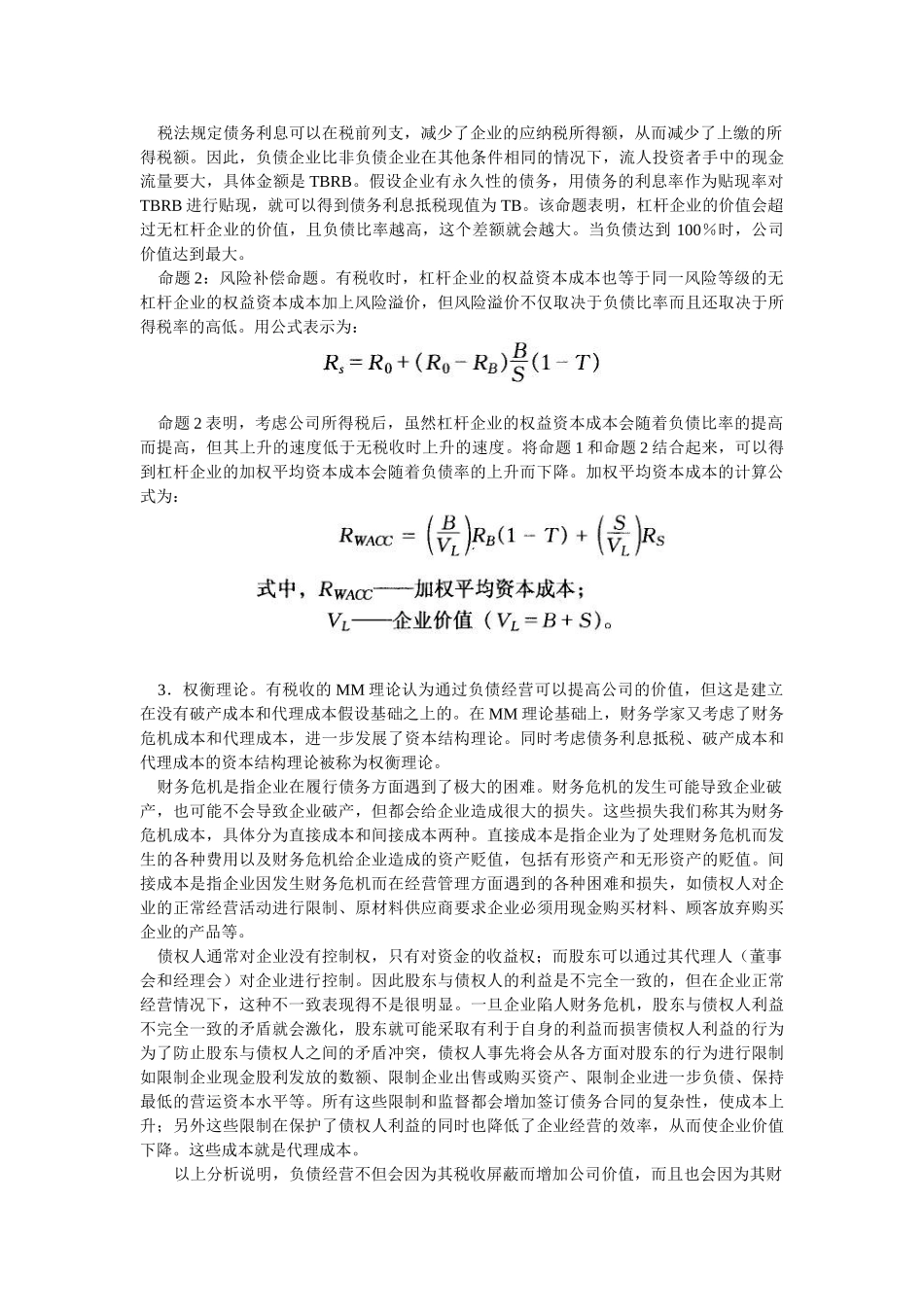

早期资本结均理论虽然对资本结构