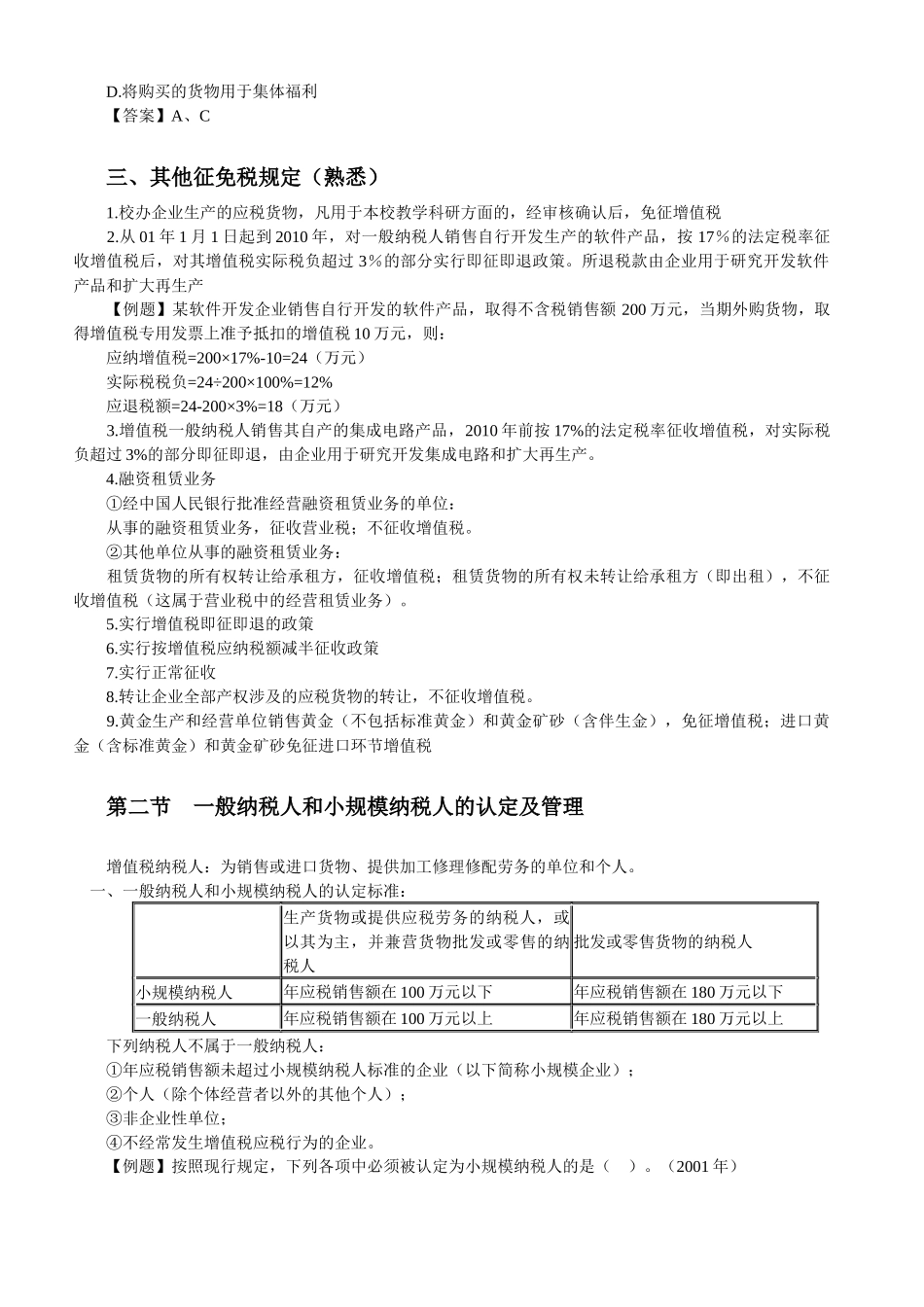

第二章增值税法第一节征税范围及纳税义务人一、征税范围的基本规定一般规定1

销售或进口的货物2

提供的加工、修理修配劳务特殊规定1

特殊行为:包括视同销售货物行为、混合销售货物行为、兼营非应税劳务行为3

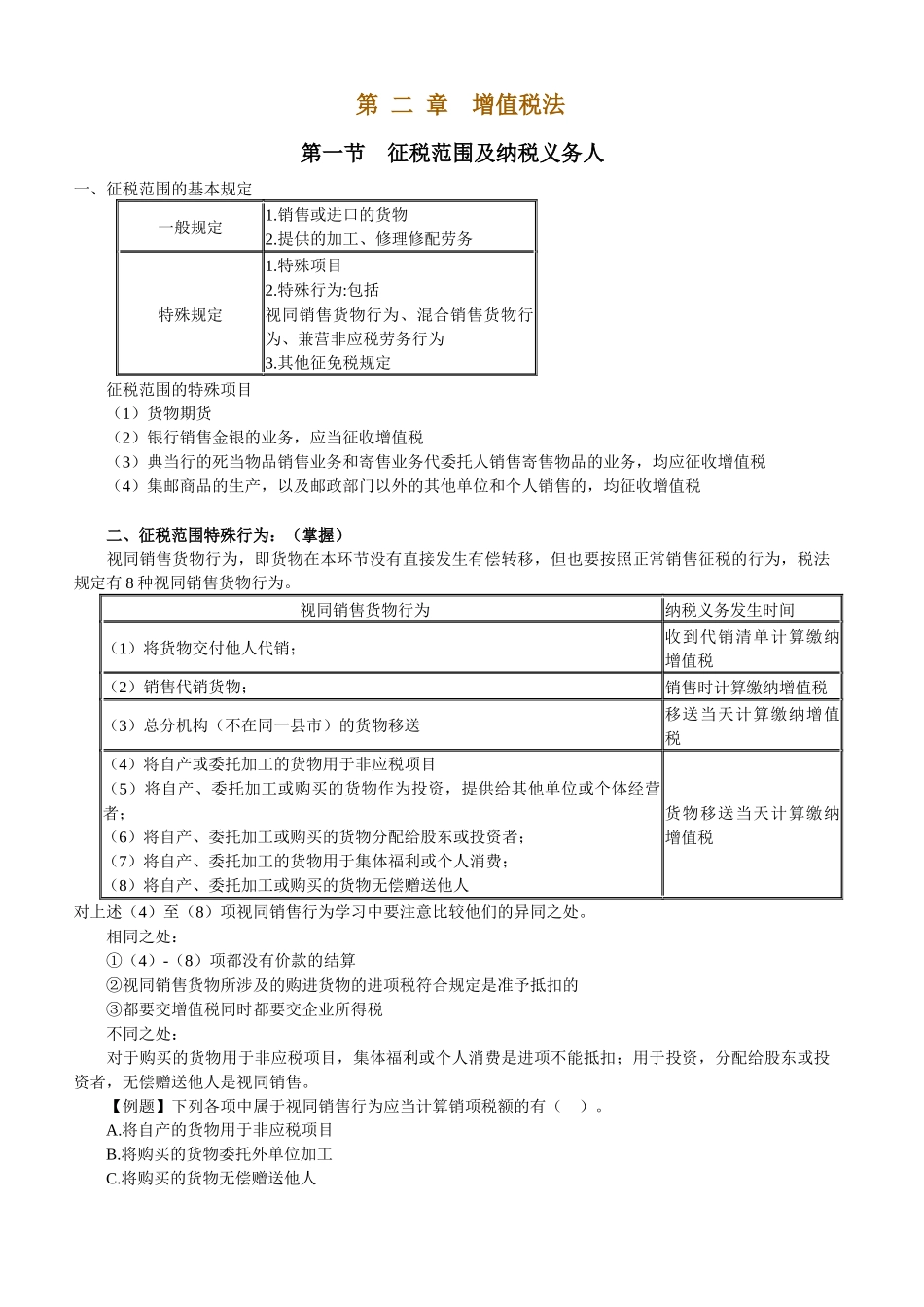

其他征免税规定征税范围的特殊项目(1)货物期货(2)银行销售金银的业务,应当征收增值税(3)典当行的死当物品销售业务和寄售业务代委托人销售寄售物品的业务,均应征收增值税(4)集邮商品的生产,以及邮政部门以外的其他单位和个人销售的,均征收增值税二、征税范围特殊行为:(掌握)视同销售货物行为,即货物在本环节没有直接发生有偿转移,但也要按照正常销售征税的行为,税法规定有8种视同销售货物行为

视同销售货物行为纳税义务发生时间(1)将货物交付他人代销;收到代销清单计算缴纳增值税(2)销售代销货物;销售时计算缴纳增值税(3)总分机构(不在同一县市)的货物移送移送当天计算缴纳增值税(4)将自产或委托加工的货物用于非应税项目(5)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;(6)将自产、委托加工或购买的货物分配给股东或投资者;(7)将自产、委托加工的货物用于集体福利或个人消费;(8)将自产、委托加工或购买的货物无偿赠送他人货物移送当天计算缴纳增值税对上述(4)至(8)项视同销售行为学习中要注意比较他们的异同之处

相同之处:①(4)-(8)项都没有价款的结算②视同销售货物所涉及的购进货物的进项税符合规定是准予抵扣的③都要交增值税同时都要交企业所得税不同之处:对于购买的货物用于非应税项目,集体福利或个人消费是进项不能抵扣;用于投资,分配给股东或投资者,无偿赠送他人是视同销售

【例题】下列各项中属于视同销售行为应当计算销项税额的有()

将自产的货物用于非应税项目B

将购买的货物委托外单位加工C

将购买的货物无偿赠送他人D

将购买的货物用于集体福利【答案】A、C