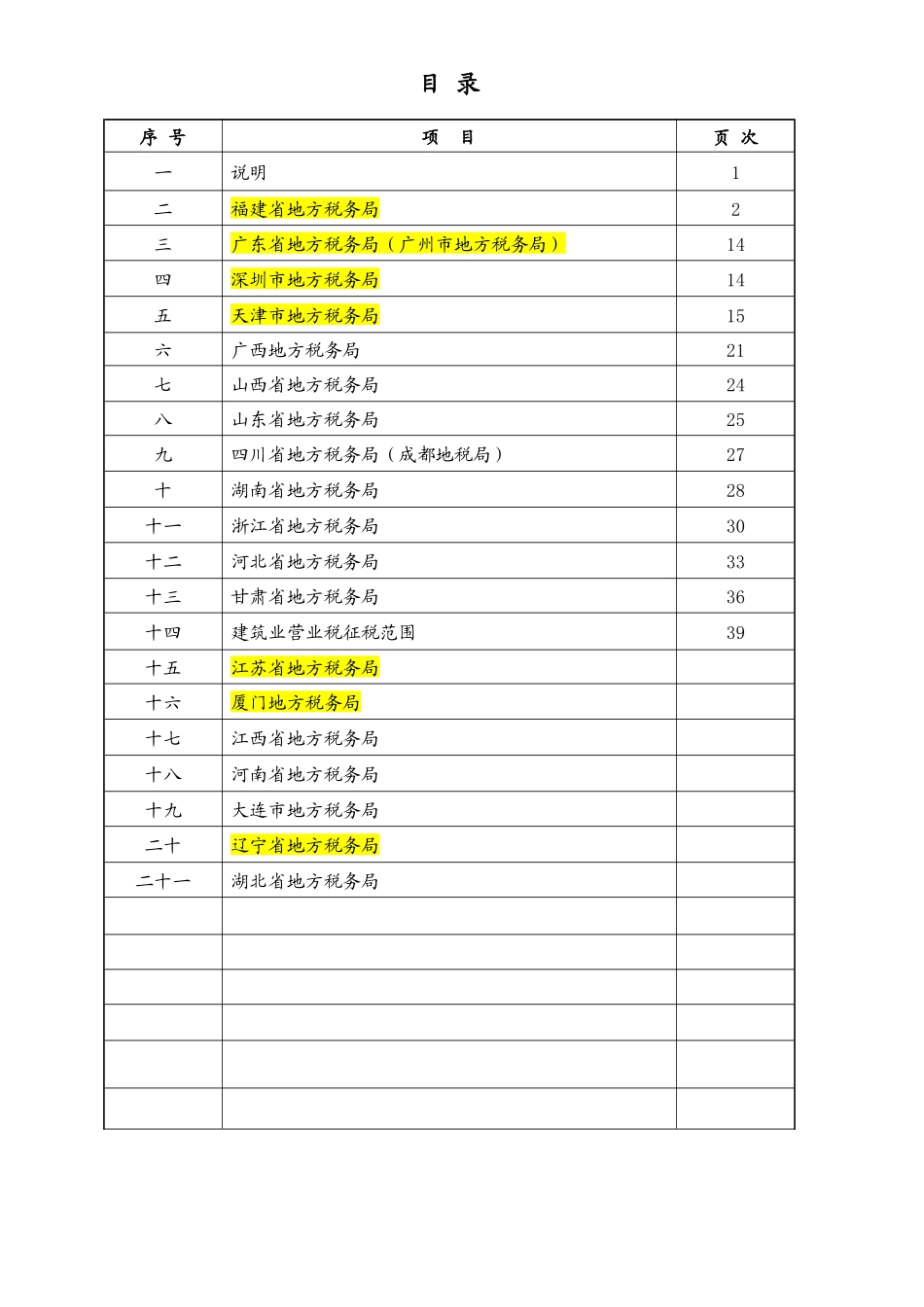

各省份地方税务局营业税设备扣除政策文件汇总(内部资料)修订时间:2009年3月3日目录序号项目页次一说明1二福建省地方税务局2三广东省地方税务局(广州市地方税务局)14四深圳市地方税务局14五天津市地方税务局15六广西地方税务局21七山西省地方税务局24八山东省地方税务局25九四川省地方税务局(成都地税局)27十湖南省地方税务局28十一浙江省地方税务局30十二河北省地方税务局33十三甘肃省地方税务局36十四建筑业营业税征税范围39十五江苏省地方税务局十六厦门地方税务局十七江西省地方税务局十八河南省地方税务局十九大连市地方税务局二十辽宁省地方税务局二十一湖北省地方税务局说明《财政部国家税务总局关于营业税若干政策问题的通知》(财税〔2003〕16号)“其他建筑安装工程的计税营业额也不应包括设备价值,具体设备名单可由省地方税务机关根据各自实际情况列举”,财务处将各省份地方税务局不计征营业税设备的有关规定文件进行汇总,各相关部门在作业时,应对照文件要求操作,减少公司税收支出

财务处将适时收集并补充其他省份文件

财务处2009年3月3日福建省地方税务局关于北京建工集团有限责任公司福建分公司建筑安装计税营业额问题的批复闽地税函〔2007〕112号福州市地方税务局:你局《关于北京建工集团有限责任公司福建分公司建筑安装计税营业额问题的请示》(榕地税发〔2006〕51号)收悉,经研究,现批复如下:根据《财政部国家税务总局关于营业税若干政策问题的通知》(财税〔2003〕16号)“其他建筑安装工程的计税营业额也不应包括设备价值,具体设备名单可由省地方税务机关根据各自实际情况列举”的规定,并参照《全国统一安装工程预算定额福建省综合单价表》以及《福建省建设厅关于建设工程设备价格计算有关问题的通知》(闽建筑〔2004〕74号)有关设备与材料划分规定,对你局上报北京建工集团有限责任公司福建分公司建筑安装