营业税学习一、基本规定:(一)暂行条例规定:(第一条)在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税

(二)征税范围在中国境内提供应税劳务、转让无形资产、销售不动产,均属于营业税的征税范围

1、境内:A提供或者接受条例规定劳务的单位或者个人在境内;B所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;C所转让或者出租土地使用权的土地在境内;D所销售或者出租的不动产在境内

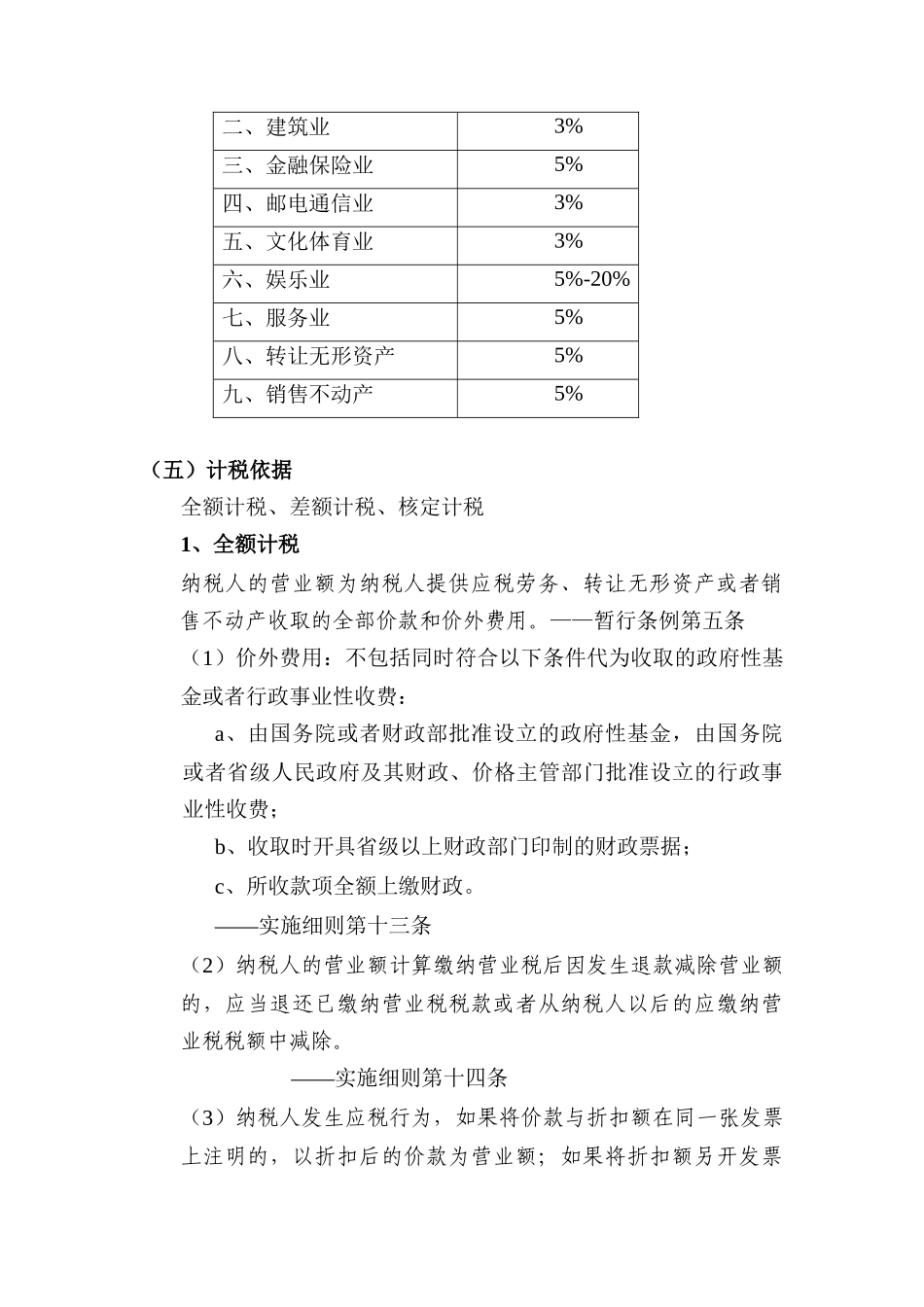

——实施细则第四条2、应税劳务:具体包括属于交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业等税目征收范围的劳务

[7个行业],但不包括加工和修理、修配劳务(非应税劳务)

——实施细则第二条3、有偿行为——能取得货币、货物或者其他经济利益但不包括单位或者个体工商户聘用的员工为本单位或者雇主提供条例规定的劳务

——实施细则第三条※与增值税的简单区别:增值税与营业税是两个独立而不能交叉的税种,即:交增值税时不交营业税,交营业税时不交增值税

1、征收范围不同:凡是销售不动产、提供劳务(不包括加工修理修配)、转让无形资产的交营业税

凡是销售动产、提供加工修理修配劳务的交纳增值税

2、计税依据不同:增值税是价外税,营业税是价内税

所以在计算增值税时应当先将含税收入换算成不含税收入,即计算增值税的收入应当为不含税的收入

而营业税则是直接用收入乘以税率即可

公司与医院采用利润分成方式取得收入不属于营业税征税范围

公司以CT机设备作为资本投入,与桐城市人民医院共同成立CT机室对外从事医疗诊断业务

由于公司与医院采用利润分成的方式取得收入,因此公司的这一经营行为属于投资行为,不属于营业税的征税范围

《国家税务总局关于曼迪新高科技开发公司投资取得的收入不征营业税问题的批复》(国税函[1999]402号)(三)纳税人和扣缴