第1页共3页飞科电器2023年三季度行业比较分析报告一、总评价得分82分,结论良好指标名称实际值优秀良好一般较差极差净资产收益率(%)26

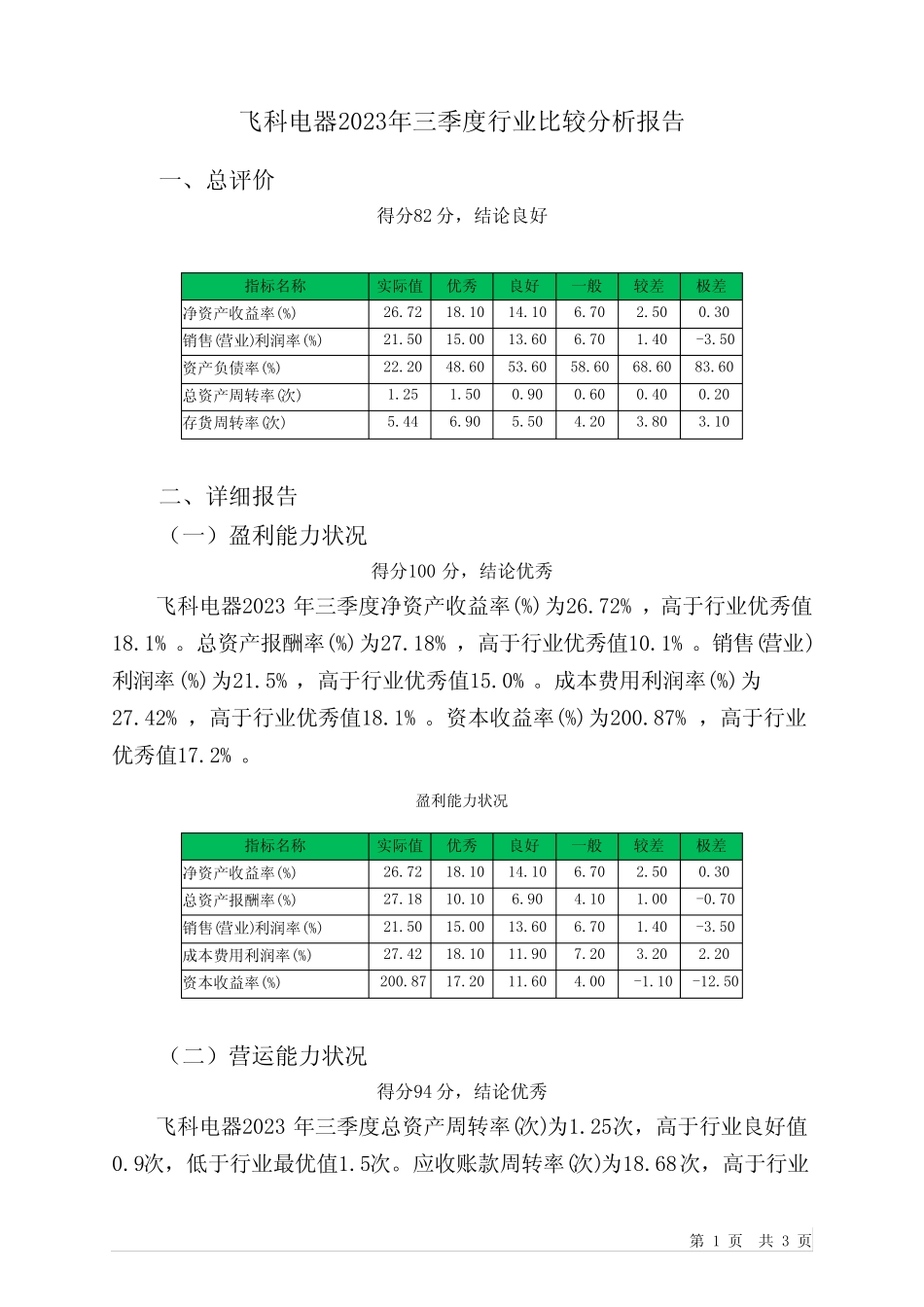

30销售(营业)利润率(%)21

50资产负债率(%)22

60总资产周转率(次)1

20存货周转率(次)5

10二、详细报告(一)盈利能力状况得分100分,结论优秀飞科电器2023年三季度净资产收益率(%)为26

72%,高于行业优秀值18

总资产报酬率(%)为27

18%,高于行业优秀值10

销售(营业)利润率(%)为21

5%,高于行业优秀值15

成本费用利润率(%)为27

42%,高于行业优秀值18

资本收益率(%)为200

87%,高于行业优秀值17

盈利能力状况指标名称实际值优秀良好一般较差极差净资产收益率(%)26

30总资产报酬率(%)27

70销售(营业)利润率(%)21

50成本费用利润率(%)27

20资本收益率(%)200

50(二)营运能力状况得分94分,结论优秀飞科电器2023年三季度总资产周转率(次)为1

25次,高于行业良好值0

9次,低于行业最优值1

应收账款周转率(次)为18

68次,高于行业第2页共3页优秀值9

流动资产周转率(次)为2

12次,高于行业优秀值2

资产现金回收率(%)为31

67%,高于行业优秀值