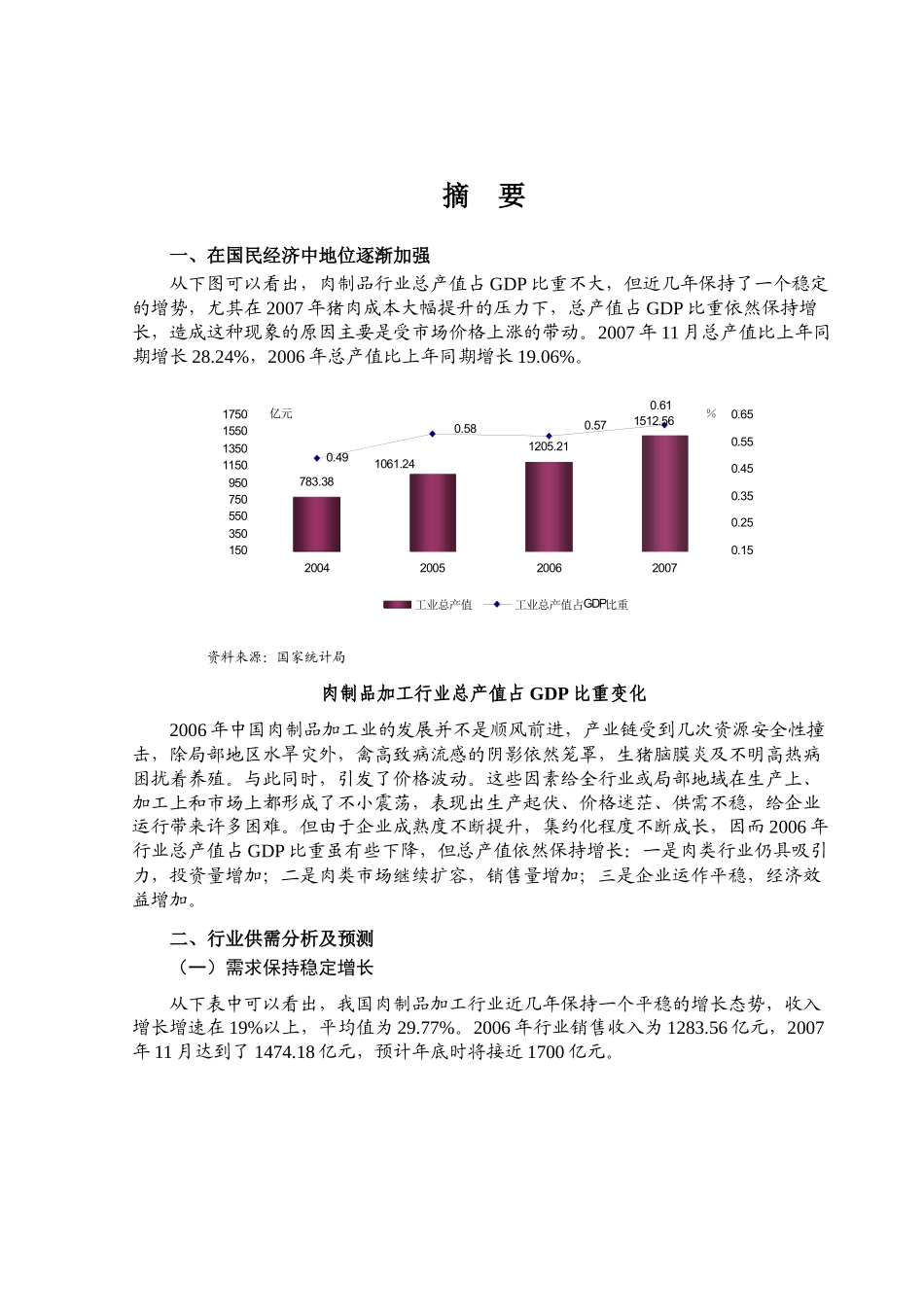

摘 要一、在国民经济中地位逐渐加强从下图可以看出,肉制品行业总产值占 GDP 比重不大,但近几年保持了一个稳定的增势,尤其在 2007 年猪肉成本大幅提升的压力下,总产值占 GDP 比重依然保持增长,造成这种现象的原因主要是受市场价格上涨的带动

2007 年 11 月总产值比上年同期增长 28

24%,2006 年总产值比上年同期增长 19

资料来源:国家统计局肉制品加工行业总产值占 GDP 比重变化2006 年中国肉制品加工业的发展并不是顺风前进,产业链受到几次资源安全性撞击,除局部地区水旱灾外,禽高致病流感的阴影依然笼罩,生猪脑膜炎及不明高热病困扰着养殖

与此同时,引发了价格波动

这些因素给全行业或局部地域在生产上、加工上和市场上都形成了不小震荡,表现出生产起伏、价格迷茫、供需不稳,给企业运行带来许多困难

但由于企业成熟度不断提升,集约化程度不断成长,因而 2006 年行业总产值占 GDP 比重虽有些下降,但总产值依然保持增长:一是肉类行业仍具吸引力,投资量增加;二是肉类市场继续扩容,销售量增加;三是企业运作平稳,经济效益增加

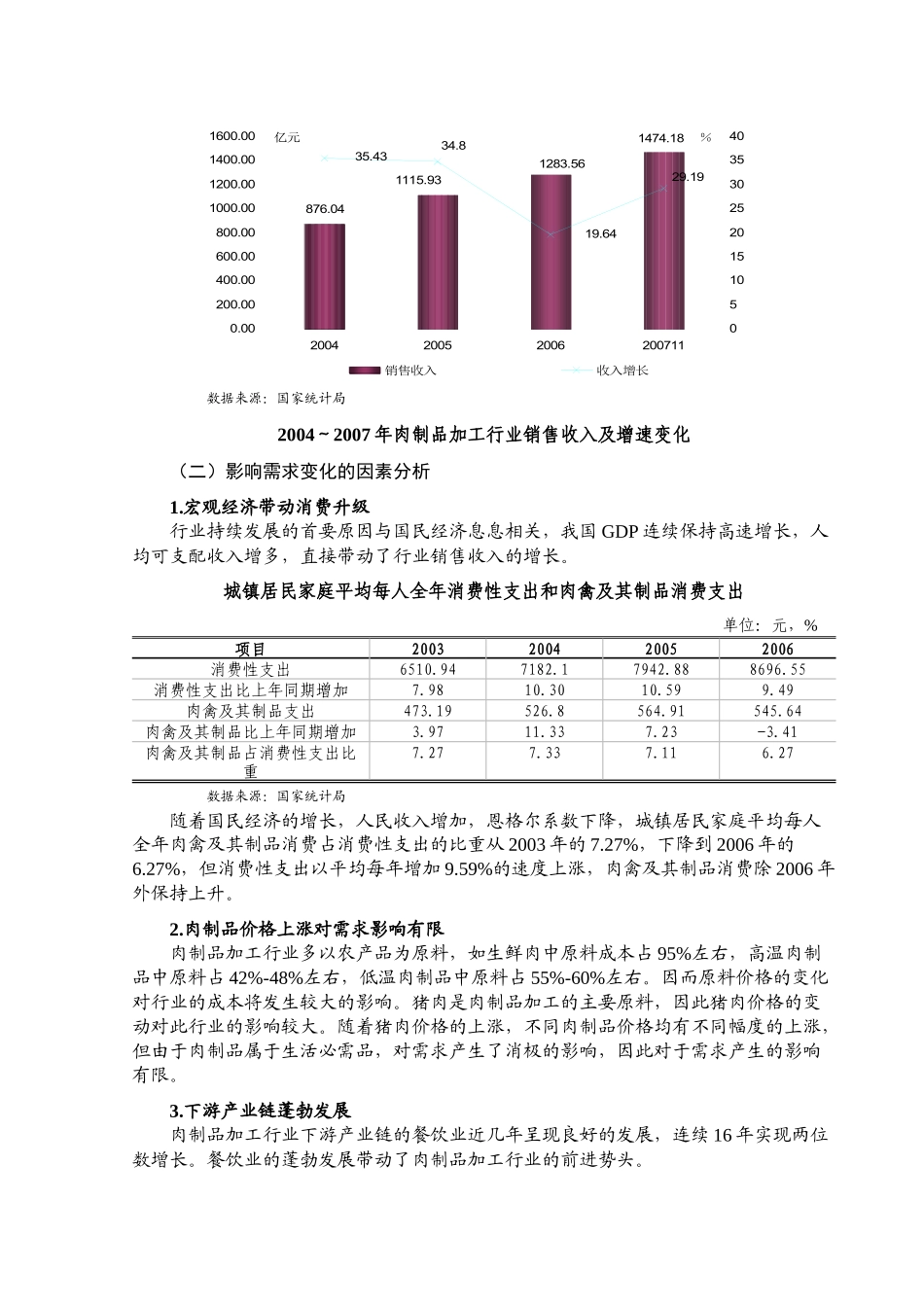

二、行业供需分析及预测(一)需求保持稳定增长从下表中可以看出,我国肉制品加工行业近几年保持一个平稳的增长态势,收入增长增速在 19%以上,平均值为 29

2006 年行业销售收入为 1283

56 亿元,2007年 11 月达到了 1474

18 亿元,预计年底时将接近 1700 亿元

381205

211512

561061

5815035055075095011501350155017502004200520062007亿元0

65%工业总产值工业总产值占GDP比重数据来源:国家统计局2004~2007 年肉制品加工行业销售收入及增速变化(二)影响