第1页共4页飞科电器2022年一季度风险分析详细报告一、负债规模测算1

短期资金需求该企业经营活动的短期资金需求为34,220

14万元,2022年一季度已经取得的短期带息负债为396

长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供148,554

73万元的营运资本

总资金需求该企业资金富裕,富裕114,334

59万元,维持目前经营活动正常运转不需要从银行借款

短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为124,598

17万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是219,191

21万元,实际已经取得的短期带息负债为396

长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为171,894

69万元,企业有能力在3年之内偿还的贷款总规模为195,542

95万元,在5年之内偿还的贷款总规模为242,839

48万元,当前实际的带息负债合计为396

二、资金链监控1

会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债

该企业负债率低,发生资金链断裂的风险极小

资金链断裂风险等级为0级

是否存在长期性资金缺口第2页共4页该企业不存在长期性资金缺口,并且长期性融资活动为企业提供158,422

03万元的营运资金

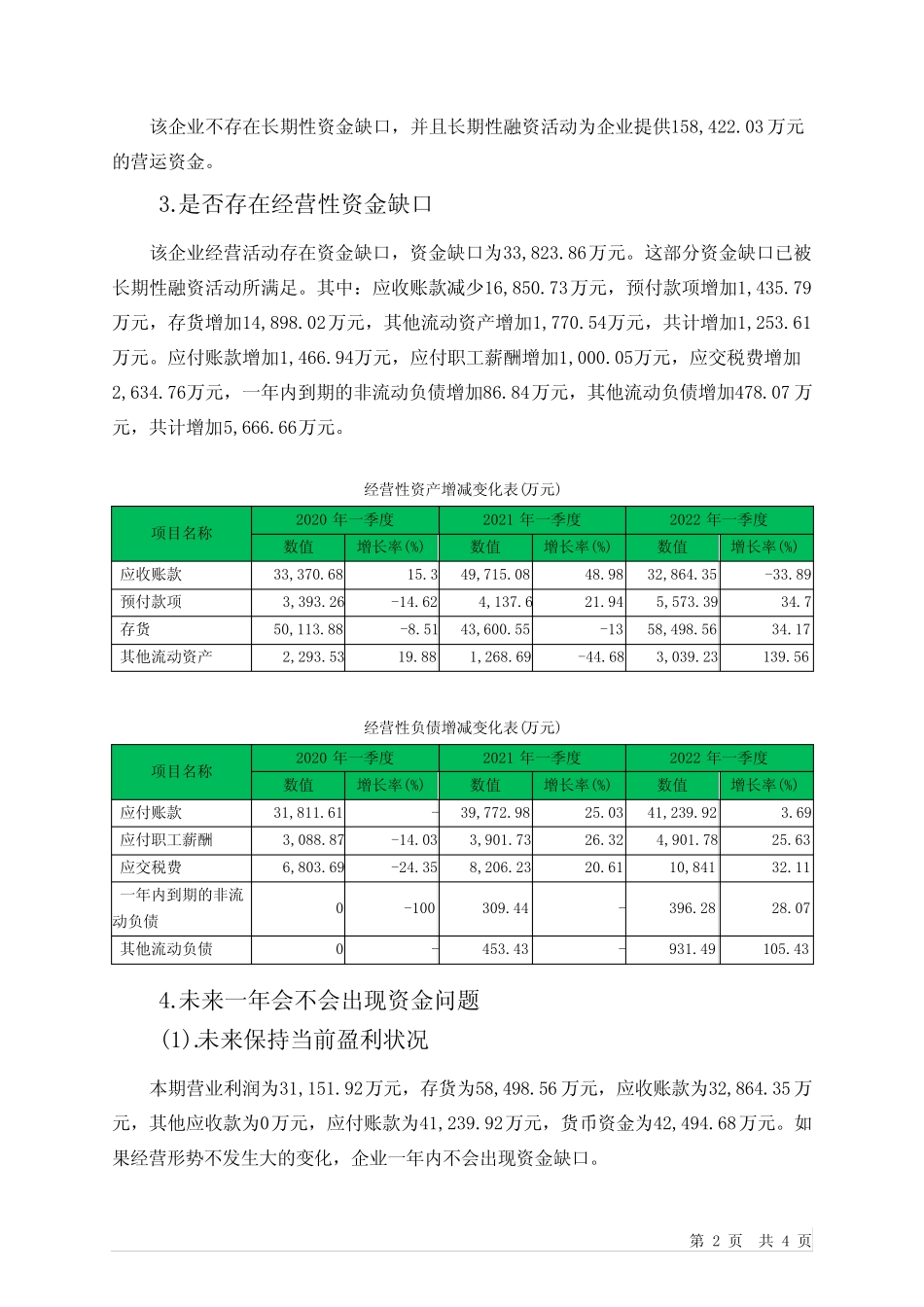

是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为33,823

这部分资金缺口已被长期性融资活动所满足

其中:应收账款减少16,850

73万元,预付款项增加1,435

79万元,存货增加14,898

02万元,其他流动资产增加1,770

54万元,共计增加1,253