集团财务--新会计准则解决方案一次挑战,一次机遇实施新会计准则对企业的影响并不局限于财务报告过程,还深入到经营活动的许多方面

企业可以把它作为一次完善自身的内部控制、信息系统、业务流程的机会

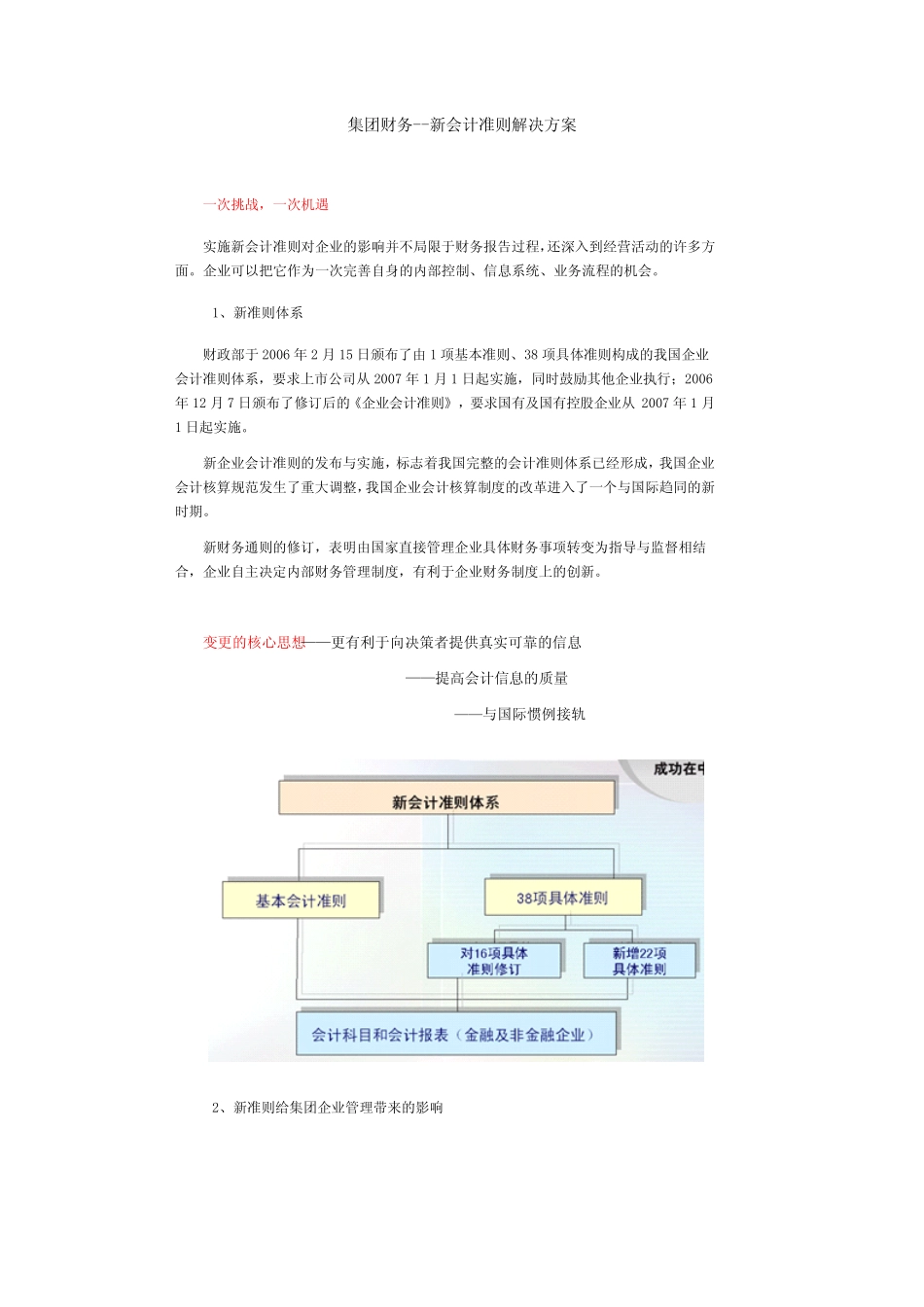

1、新准则体系财政部于2006年2月15日颁布了由1项基本准则、38项具体准则构成的我国企业会计准则体系,要求上市公司从2007年1月1日起实施,同时鼓励其他企业执行;2006年12月7日颁布了修订后的《企业会计准则》,要求国有及国有控股企业从2007年1月1日起实施

新企业会计准则的发布与实施,标志着我国完整的会计准则体系已经形成,我国企业会计核算规范发生了重大调整,我国企业会计核算制度的改革进入了一个与国际趋同的新时期

新财务通则的修订,表明由国家直接管理企业具体财务事项转变为指导与监督相结合,企业自主决定内部财务管理制度,有利于企业财务制度上的创新

变更的核心思想——更有利于向决策者提供真实可靠的信息——提高会计信息的质量——与国际惯例接轨2、新准则给集团企业管理带来的影响新会计准则的影响不仅仅在财务和会计报告方面,对企业经营管理的各个方面也会造成不同程度的影响,执行新会计准则是整个企业范围内的一项系统工程

3、全面支持新会计准则的用友集团管理解决方案用友NC密切关注新会计准则对管理软件的影响,并提出积极的对策,支持企业集团实施新会计准则

为了保障用友NC企业集团客户能够在2007年1月实施新会计准则,特制定四个方面的保障策略

1开始,设计思想体现国际化战略,特别强调NC产品设计必须支持多国会计准则,这为新的会计准则的实施提供基本保障

如多帐簿、多会计期间、多币种、不同准则下采用不同算法进行合并报表等

在先进设计思想指导下,目前NC产品本身能够适应大部分新会计准则的要求

【例如】:企业会计准则第2号——长期股权投资要求非同一控制下的企业合并取得的股权投资,初始投资成本为