2012CPA会计重点讲座讲义第一单元金融工具会计金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同

金融工具包括金融资产、金融负债和权益工具

(涉及到教材中第二章金融资产、第九章负债和第十章所有者权益的内容)例如,甲公司通过发行债券筹集资金10亿元,则购入债券方乙公司形成金融资产(如持有至到期投资),发行债券方形成金融负债(应付债券);又如,甲公司通过发行股票筹集资金10亿元,则购入股票方形成金融资产,发行股票方形成权益工具(股本)

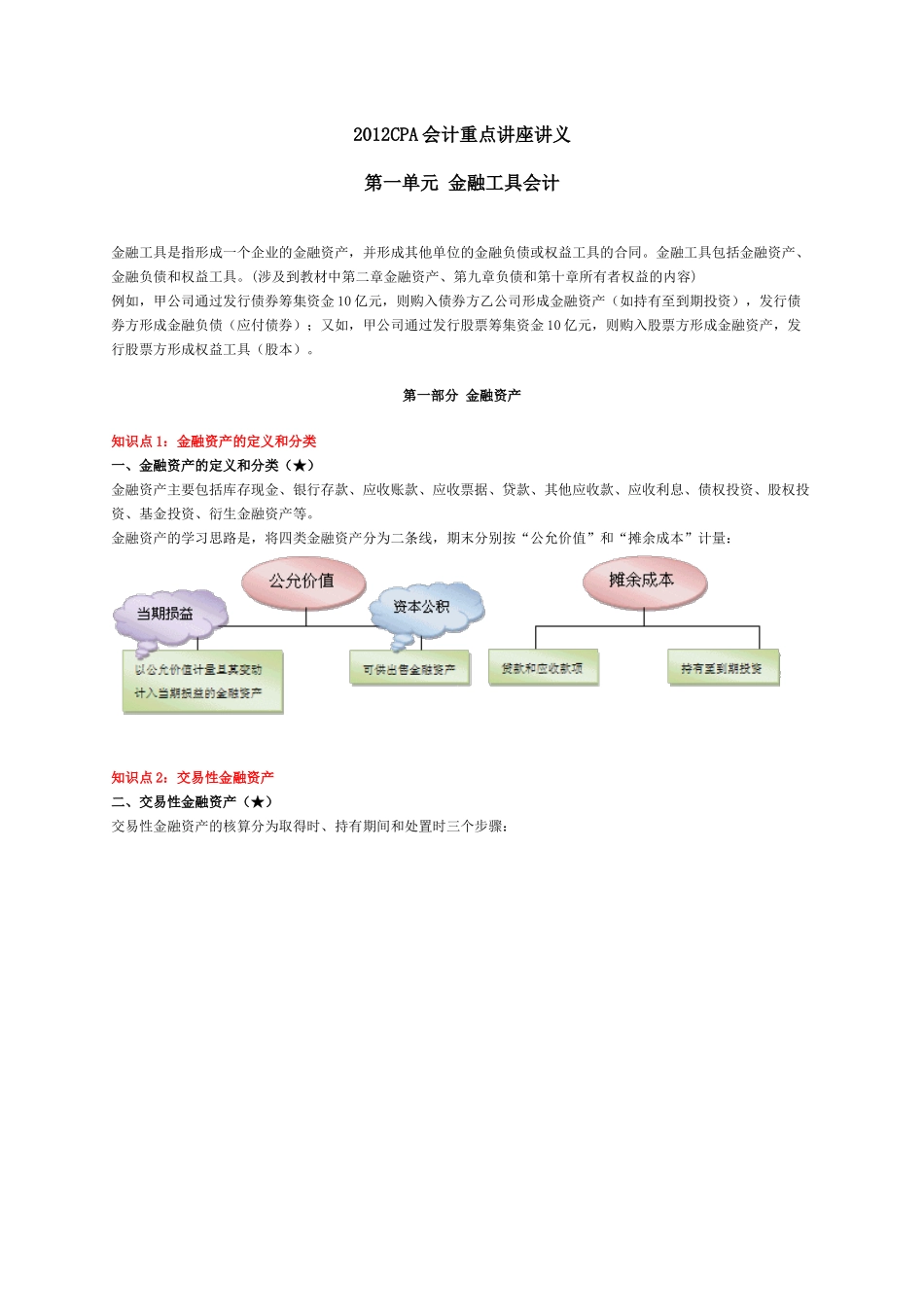

第一部分金融资产知识点1:金融资产的定义和分类一、金融资产的定义和分类(★)金融资产主要包括库存现金、银行存款、应收账款、应收票据、贷款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等

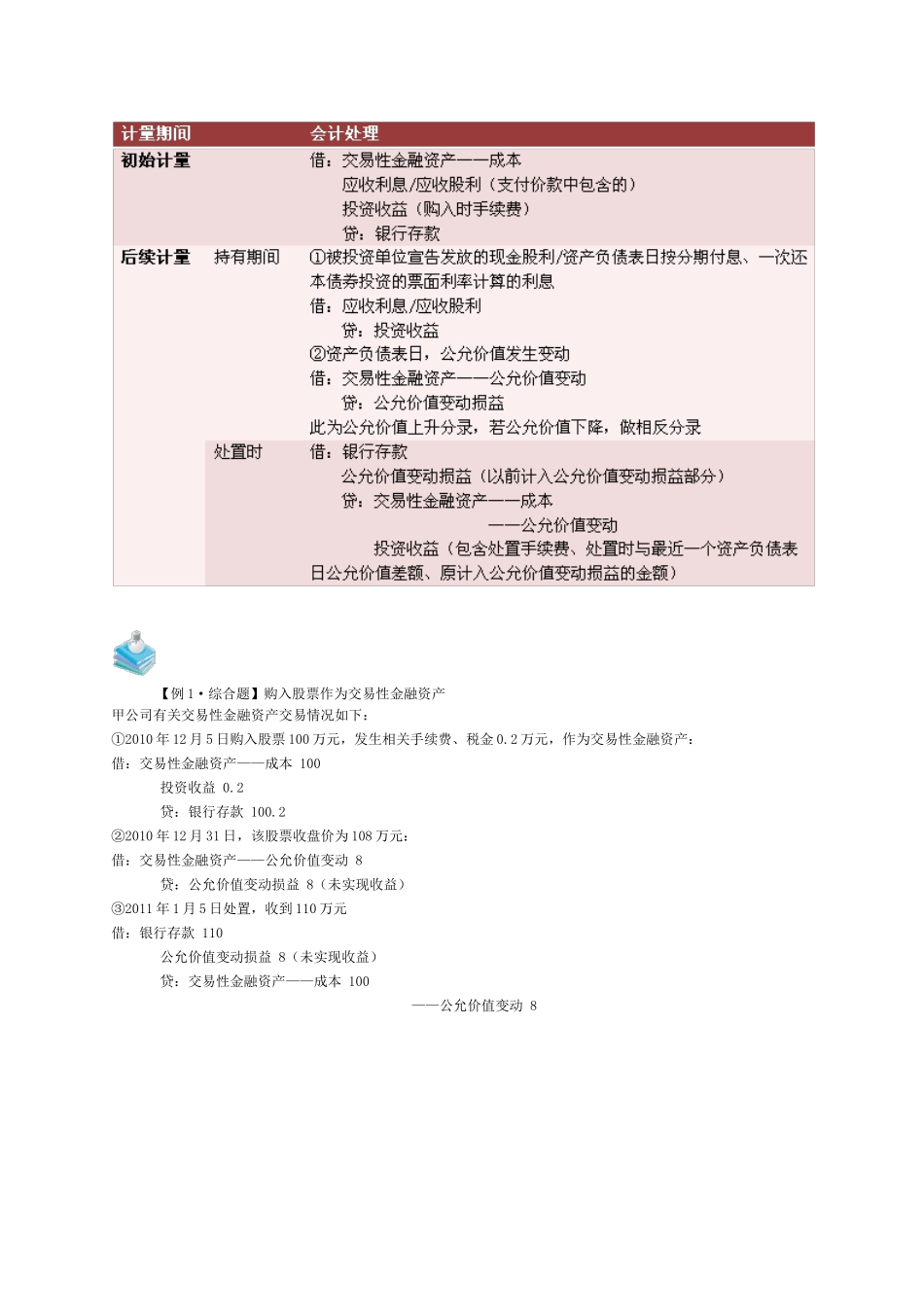

金融资产的学习思路是,将四类金融资产分为二条线,期末分别按“公允价值”和“摊余成本”计量:知识点2:交易性金融资产二、交易性金融资产(★)交易性金融资产的核算分为取得时、持有期间和处置时三个步骤:【例1·综合题】购入股票作为交易性金融资产甲公司有关交易性金融资产交易情况如下:①2010年12月5日购入股票100万元,发生相关手续费、税金0

2万元,作为交易性金融资产:借:交易性金融资产——成本100投资收益0

2贷:银行存款100

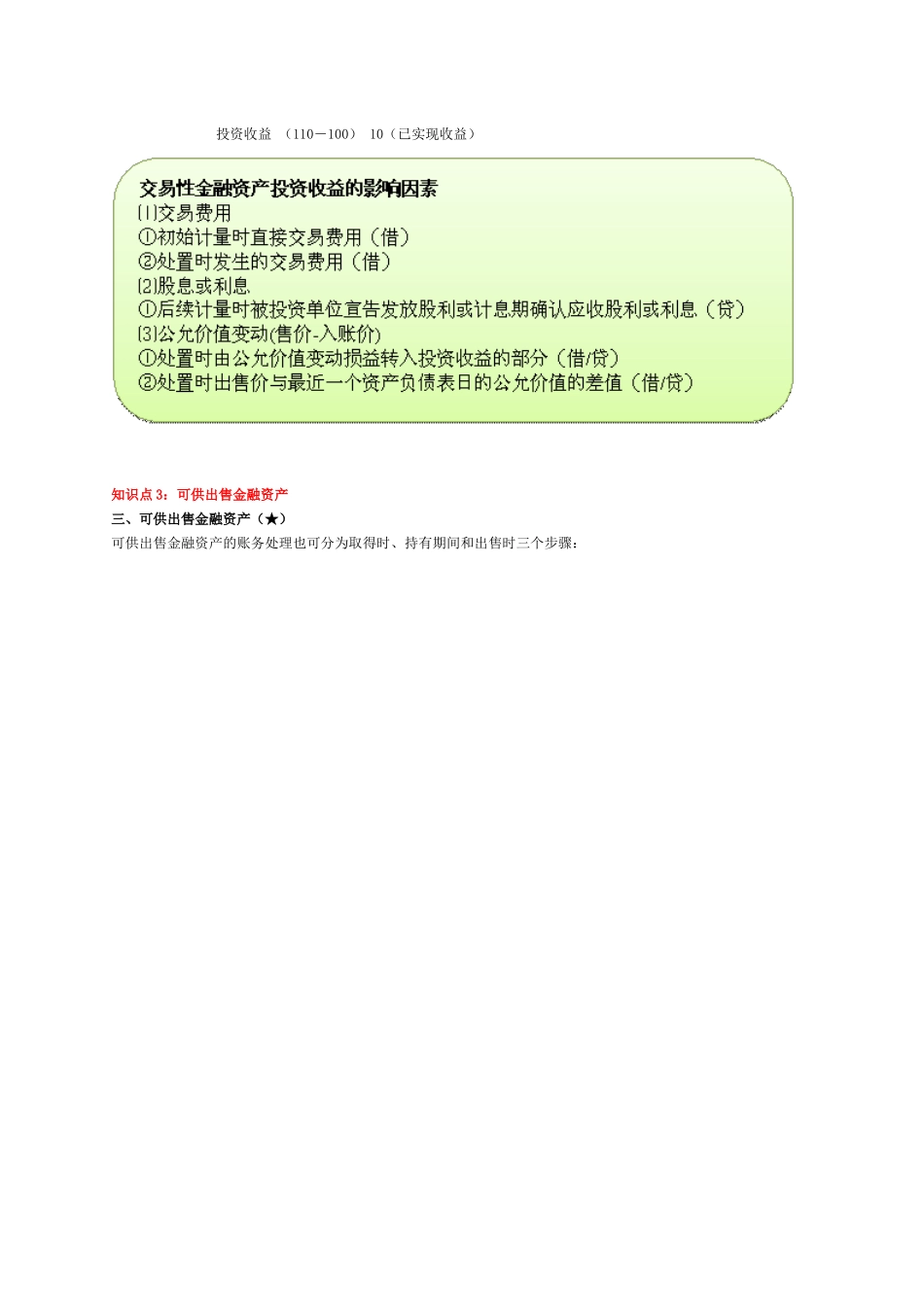

2②2010年12月31日,该股票收盘价为108万元:借:交易性金融资产——公允价值变动8贷:公允价值变动损益8(未实现收益)③2011年1月5日处置,收到110万元借:银行存款110公允价值变动损益8(未实现收益)贷:交易性金融资产——成本100——公允价值变动8投资收益(110-100)10(已实现收益)知识点3:可供出售金融资产三、可供出售金融资产(★)可供出售金融资产的账务处理也可分为取得时、持有期间和出售时三个步骤:应注意的是,后续计量中,公允价值下跌分为二种情况处理:如果公允