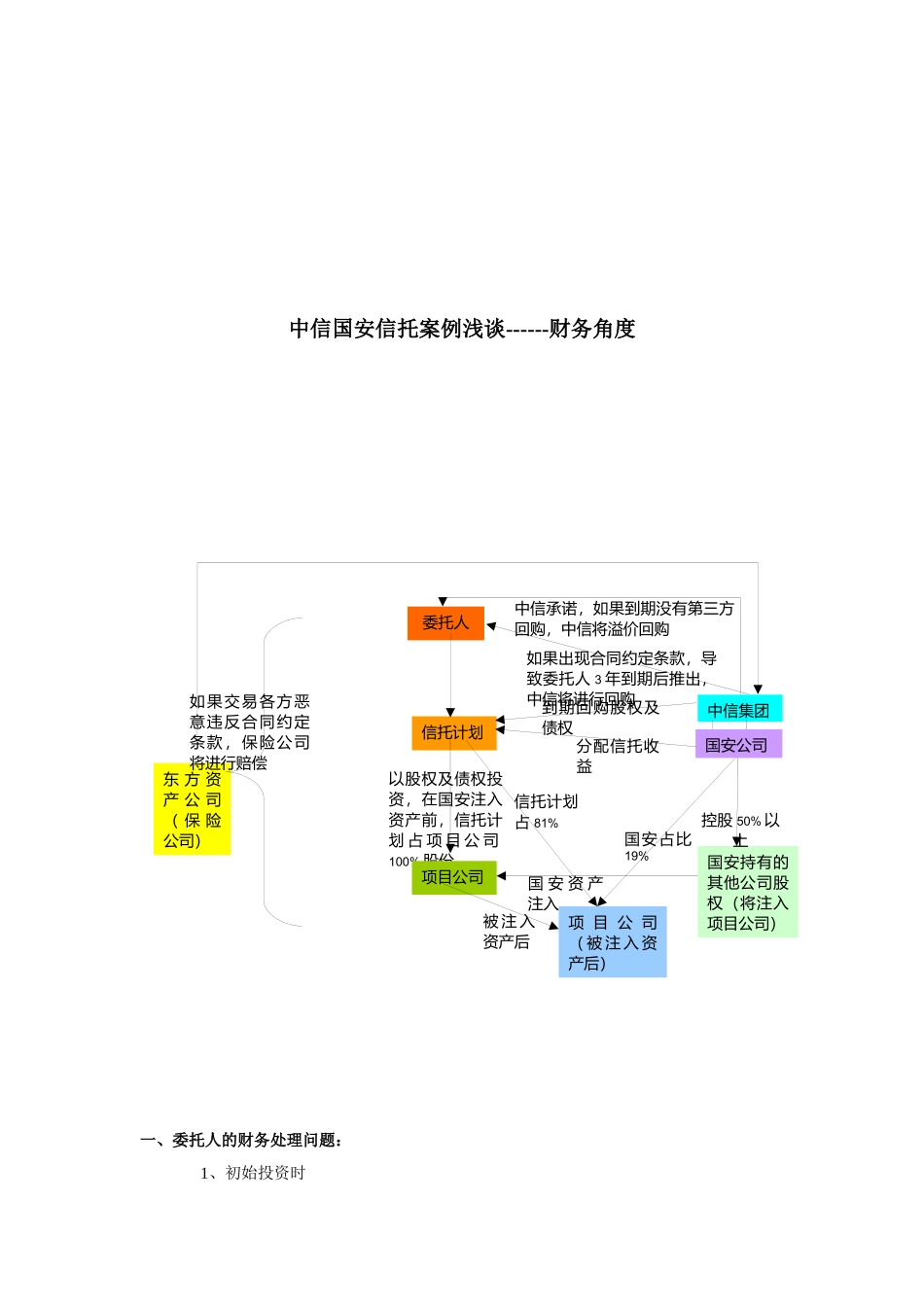

委托人信托计划东方资产公司(保险公司)中信集团国安持有的其他公司股权(将注入项目公司)控股50%以上以股权及债权投资,在国安注入资产前,信托计划占项目公司100%股份项目公司项目公司(被注入资产后)国安资产注入被注入资产后信托计划占81%国安占比19%中信承诺,如果到期没有第三方回购,中信将溢价回购如果出现合同约定条款,导致委托人3年到期后推出,中信将进行回购如果交易各方恶意违反合同约定条款,保险公司将进行赔偿国安公司分配信托收益到期回购股权及债权中信国安信托案例浅谈------财务角度一、委托人的财务处理问题:1、初始投资时持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产,持有至到期投资通常具有长期性质

因该信托计划期限3年以上,而且金额确定,并且短期内委托人不会出售,所以委托人投资后建议将其纳入持有至到期投资会计科目,初始投资时财务处理如下:借方:持有至到期投资---信托计划××金额贷方:银行存款××金额2、每年度信托收益分配时由于本信托产品是预期收益,不像投资债券,利息率是定的,所以建议企业在购买本信托产品时不要将预期收益纳入初始投资投资成本核算,只要当信托计划进行信托利益分配(或扣除一定费用后)收到资金后,再对该信托收益进行确认,账务处理如下:借方:银行存款贷方:投资收益3、关于税务处理问题(1)营业税首先,我们看下相关产品征税情况:第一:银行存款利息不交营业税,严格上讲利息收入不在营业税范畴(金融企业除外)第二:金融债券利息收入,一般上来说,债券利息收入不在营业税范畴内(金融企业除外),但是由于买卖债券(有价证券)差价收入要交营业税,而在很多情况下债券差价收入中包含了债券利息收入,所以导致在卖出债券时某些情况下债券利息收入也交了营业税,就目前来说国债的利息收入免征营业税,但对于金融债等其他债券利息收入的营业税征