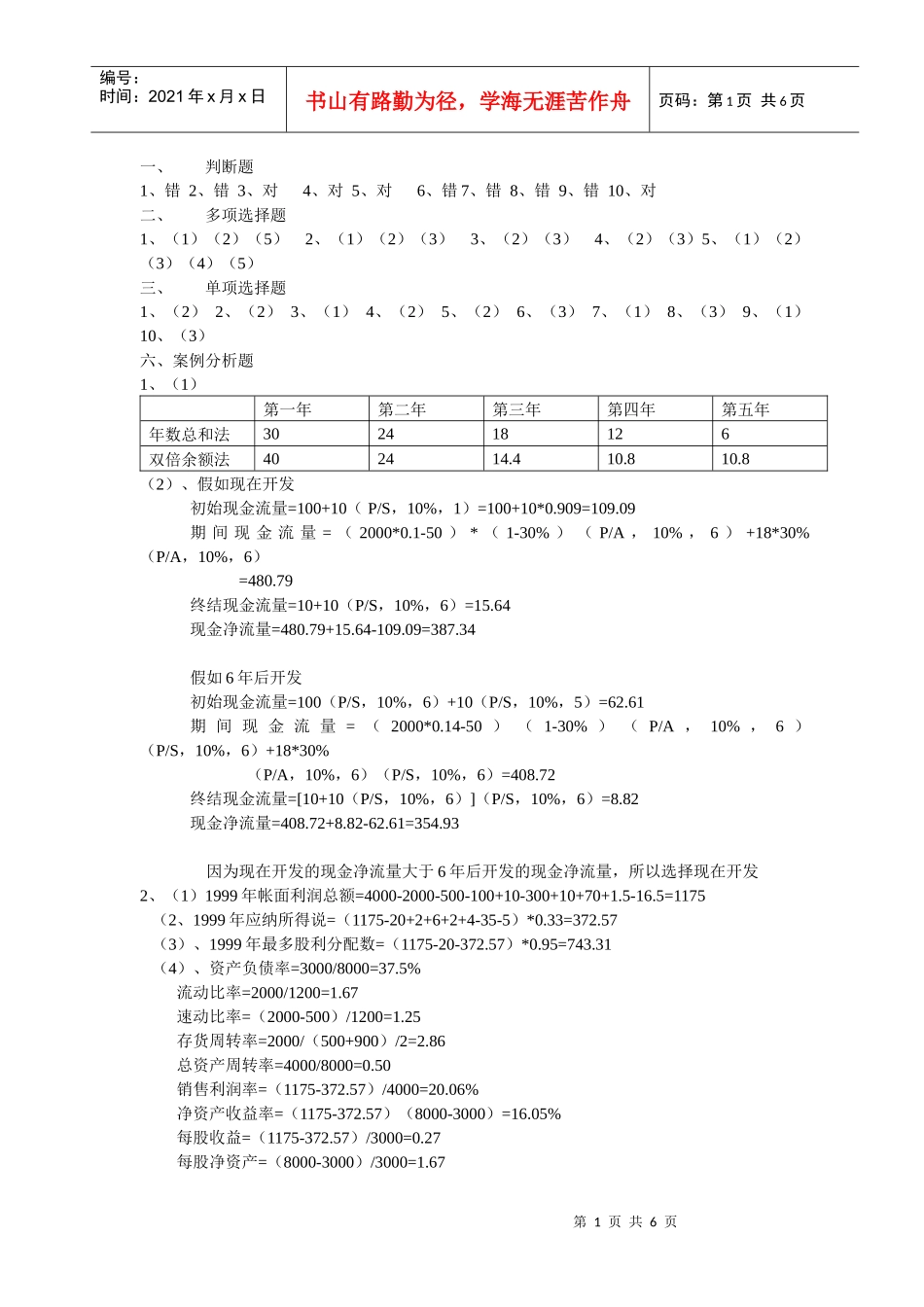

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页一、判断题1、错2、错3、对4、对5、对6、错7、错8、错9、错10、对二、多项选择题1、(1)(2)(5)2、(1)(2)(3)3、(2)(3)4、(2)(3)5、(1)(2)(3)(4)(5)三、单项选择题1、(2)2、(2)3、(1)4、(2)5、(2)6、(3)7、(1)8、(3)9、(1)10、(3)六、案例分析题1、(1)第一年第二年第三年第四年第五年年数总和法302418126双倍余额法402414

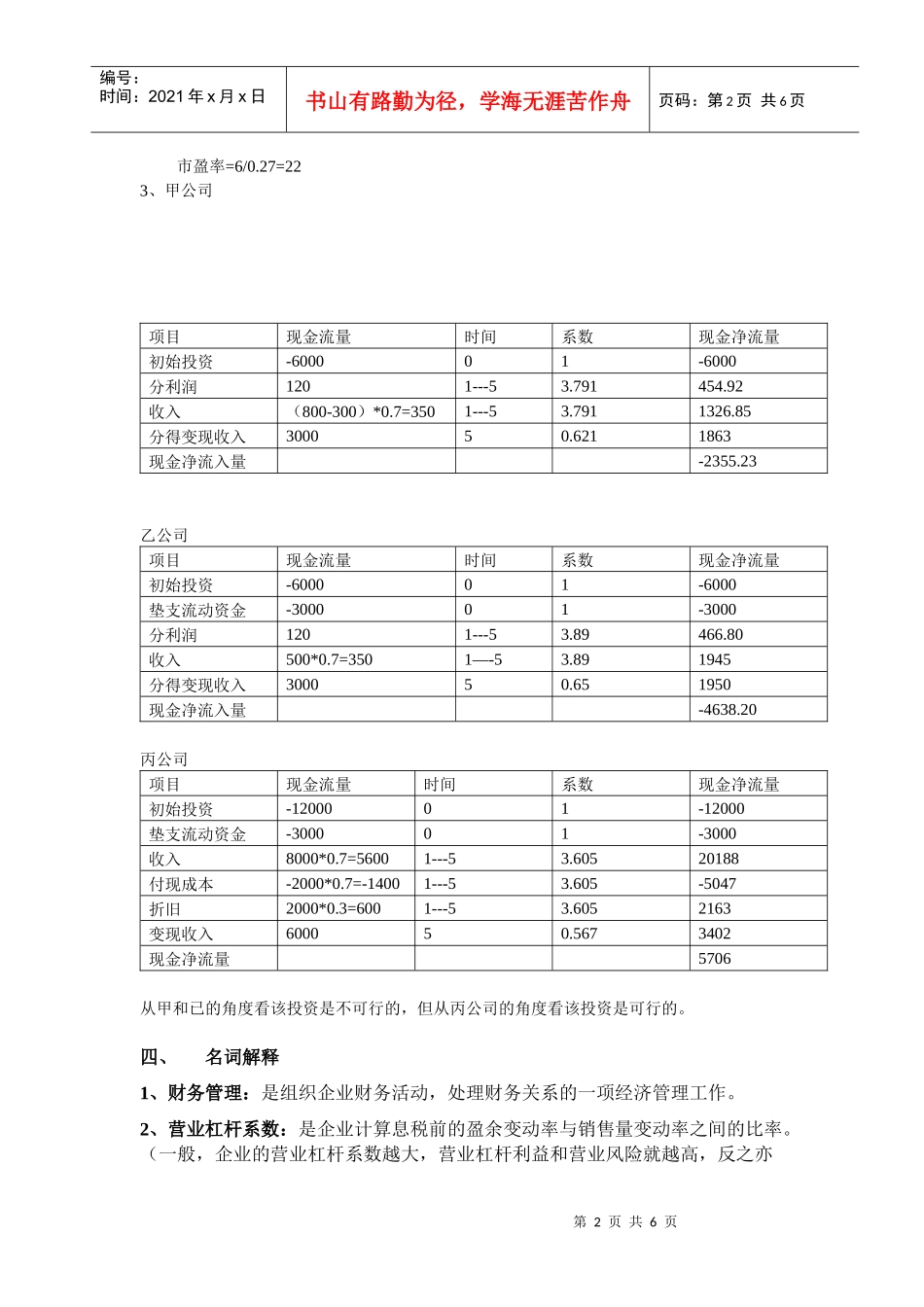

8(2)、假如现在开发初始现金流量=100+10(P/S,10%,1)=100+10*0

909=109

09期间现金流量=(2000*0

1-50)*(1-30%)(P/A,10%,6)+18*30%(P/A,10%,6)=480

79终结现金流量=10+10(P/S,10%,6)=15

64现金净流量=480

64-109

09=387

34假如6年后开发初始现金流量=100(P/S,10%,6)+10(P/S,10%,5)=62

61期间现金流量=(2000*0

14-50)(1-30%)(P/A,10%,6)(P/S,10%,6)+18*30%(P/A,10%,6)(P/S,10%,6)=408

72终结现金流量=[10+10(P/S,10%,6)](P/S,10%,6)=8

82现金净流量=408

61=354

93因为现在开发的现金净流量大于6年后开发的现金净流量,所以选择现在开发2、(1)1999年帐面利润总额=4000-2000-500-100+10-300+10+70+1

5=1175(2、1999年应纳所得说=(1175-20+2+6+2+4-35-5)*0

33=372

57(3)、1999年最