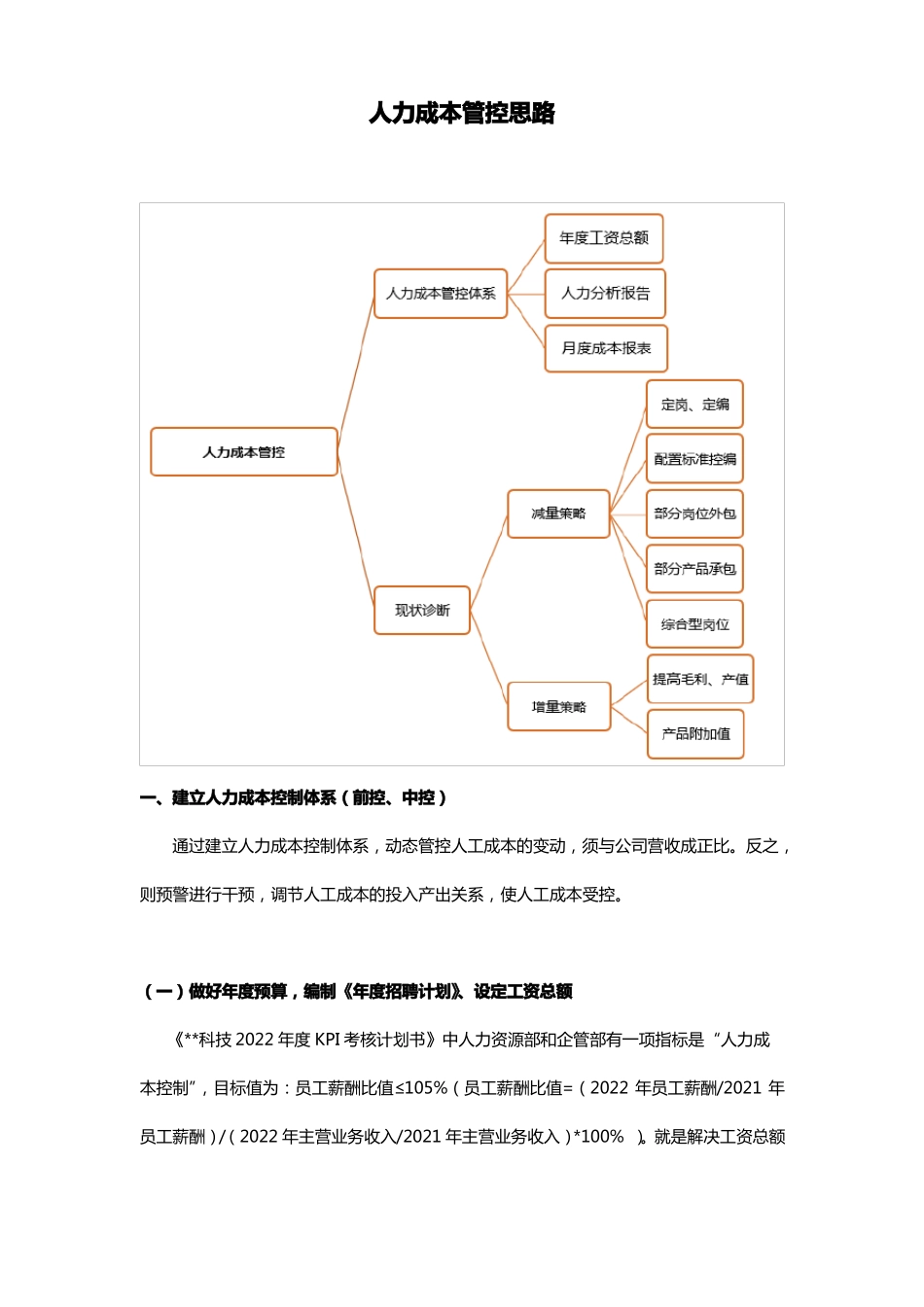

人力成本管控思路一、建立人力成本控制体系(前控、中控)通过建立人力成本控制体系,动态管控人工成本的变动,须与公司营收成正比

反之,则预警进行干预,调节人工成本的投入产出关系,使人工成本受控

(一)做好年度预算,编制《年度招聘计划》、设定工资总额《**科技2022年度KPI考核计划书》中人力资源部和企管部有一项指标是“人力成本控制”,目标值为:员工薪酬比值≤105%(员工薪酬比值=(2022年员工薪酬/2021年员工薪酬)/(2022年主营业务收入/2021年主营业务收入)*100%)

就是解决工资总额设定的问题,即在营收同步增长的前提下,员工薪酬增长速度不得超过5个点

以**公司历史数据为例,主营业务收入:2021年5

97亿,2020年4

29亿,员工薪酬:2021年0

81亿,2020年0

51亿,故在营收增长39%的情况下,人员薪资增长了58%

如通过提前做好年度预算,设定年度工资总额(不超过105%),员工薪酬不超过:0

对比实际发生,此处可控0

07亿(即700多万元)成本(对比其他公司可做同样的测算)

2022年考核已设定工资总额,再配置年度预算控制,相信不会失控或偏差太多

(二)人力分析报告人力分析报告可以半年度为一个周期进行分析、总结

人力资源分析什么

1、能力层面:主要包括人力资源数量、学历、结构、流动性、年龄、职称等;2、运作能力层面:主要包括人力资源基本运作流程:人力资源规划、招聘配置、培训开发、考核评价、薪酬、劳动关系等反映各个环节运作能力的基本指标;3、人力资源效率层面:是人力资源管理所要达到的基本效率指标,也是人力资源战略实施的效果反映,如人效比

(三)月度人工成本报表人工成本中,人员薪资占了70%-80%

所以要管控好人员成本,就要充分发挥集团集中管控机制,控制好人员的进出问题,对于计划外、非合理范围内的定岗、定薪问题要问责并干预,坚决