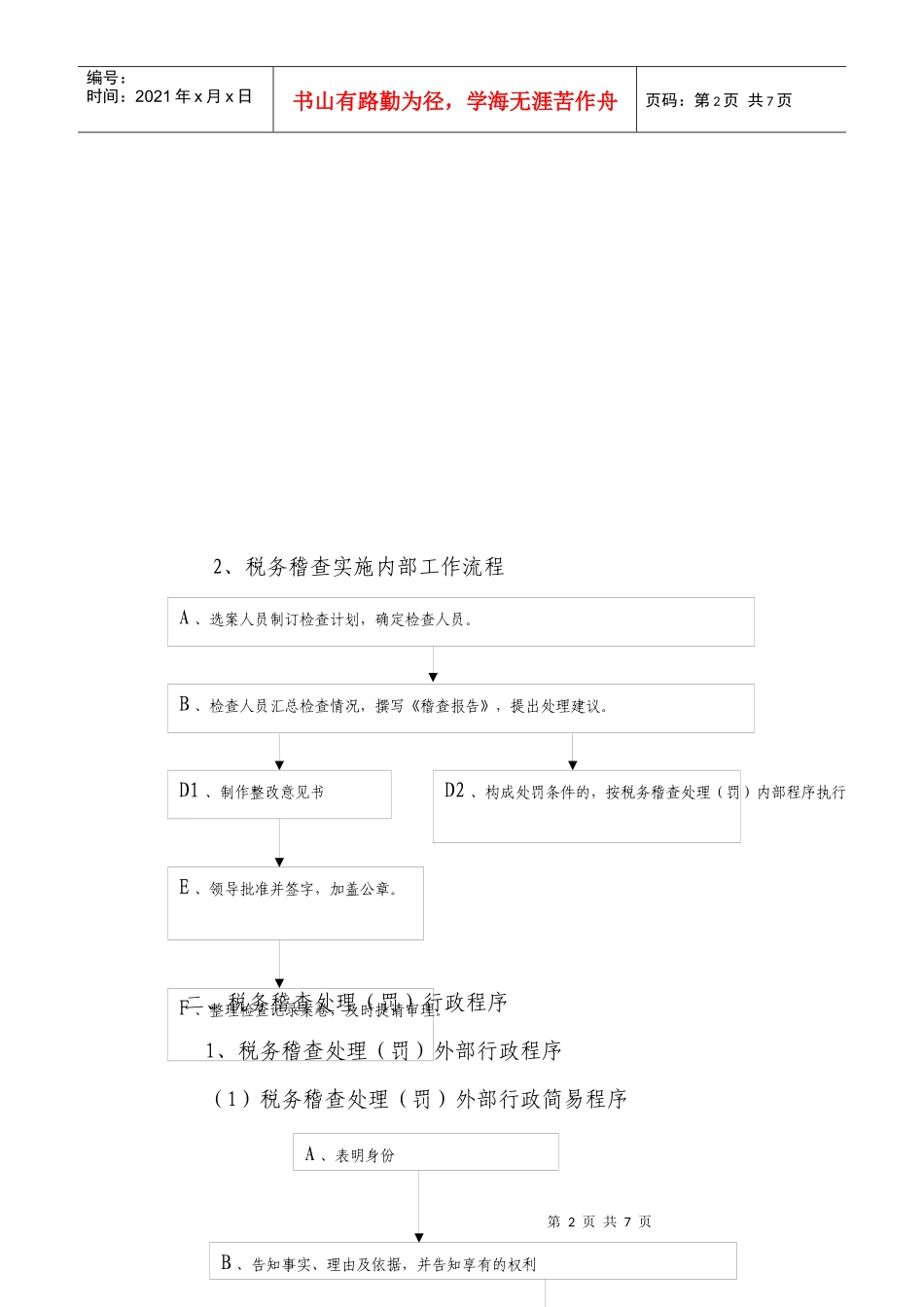

第1页共7页A、检查人员出示税务检查证和《税务检查通知书》B、要求提供必要的资料、凭证等C、提取证据D、制作《稽查工作底稿》编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页税务稽查工作流程图稽查对象的确定呈报税务处理行政处罚否是审批涉嫌犯罪不服处理处罚决定的否是一、税务稽查实施程序1、税务稽查实施外部程序《中华人民共和国税收征管法》赋予税务机关在稽查实施时的权利:1、查帐权;2、场地检查权;3、责成提供资料权;4、询问权;5、查证权;6、检查存款帐户权;7、税收保全措施权;8、调查取证权;9、法律赋予的其他权力1、检查人员两人以上;2、检查前应出示税务检查证和税务检查通知,否则可以拒绝检查;3、检查人员应当为纳税人保密调账检查实地检查协查稽查报告稽查审理审理报告局长是否听证稽查执行移送司法机关是否履行强制执行行政复议执行报告案件归档税务处理决定书或稽查结论税务行政处罚决定处罚事项告知告知听证合议缴清税款、罚款逾期不缴纳税款、罚款的税收保全有转移、隐匿纳税的货物、财产等迹象的专案稽查日常稽查稽查实施第2页共7页第1页共7页A、选案人员制订检查计划,确定检查人员

B、检查人员汇总检查情况,撰写《稽查报告》,提出处理建议

D1、制作整改意见书D2、构成处罚条件的,按税务稽查处理(罚)内部程序执行E、领导批准并签字,加盖公章

F、整理检查记录案卷,及时提请审理

A、表明身份B、告知事实、理由及依据,并告知享有的权利编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页2、税务稽查实施内部工作流程二、税务稽查处理(罚)行政程序1、税务稽查处理(罚)外部行政程序(1)税务稽查处理(罚)外部行政简易程序第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页(2)税务稽查处理(罚)外部行政