“营改增”讲座第一页,共八十七页

目录11第一部分我国营改增试点情况第一部分我国营改增试点情况22第二部分增值税基础知识第二部分增值税基础知识33第三部分核算、纳税申报与专用发票第三部分核算、纳税申报与专用发票44第四部分“营改增”后的税务管理第四部分“营改增”后的税务管理第二页,共八十七页

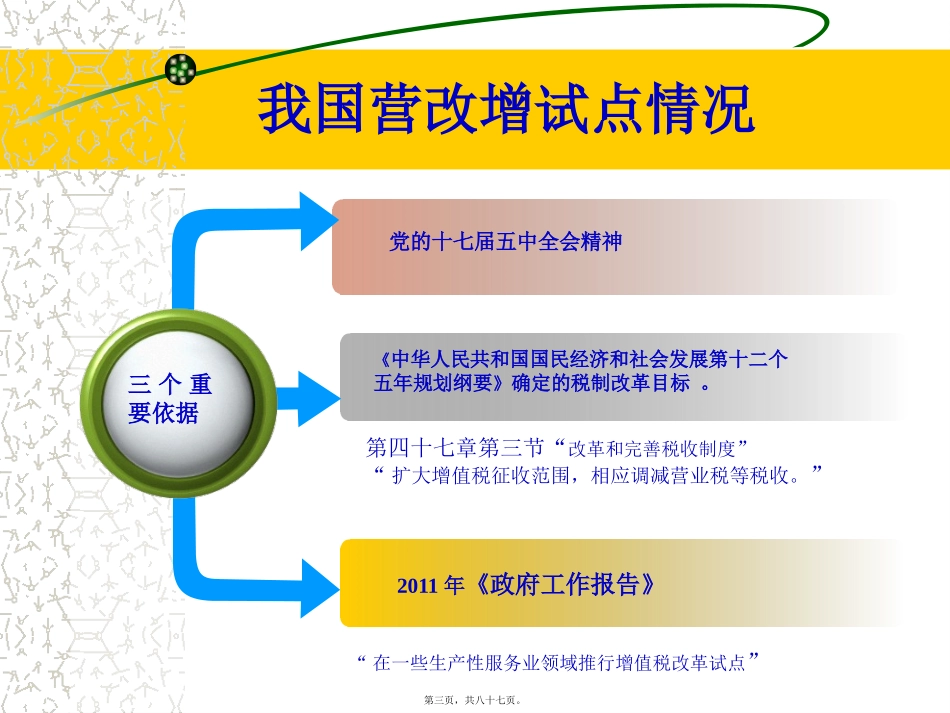

我国营改增试点情况三个重要依据党的十七届五中全会精神《中华人民共和国国民经济和社会发展第十二个五年规划纲要》确定的税制改革目标

2011年《政府工作报告》第四十七章第三节“改革和完善税收制度”“扩大增值税征收范围,相应调减营业税等税收

”“在一些生产性服务业领域推行增值税改革试点”第三页,共八十七页

我国营改增试点情况第一步上海试点纳入营改增试点范围的13

5万户企业中,税负下降的企业占九成

今年一季度,上海此项试点整体减税有约20亿元,今年前5月,营改增带来整体税负下降超过80亿元

今年前三个季度,上海累计为试点企业和下游关联企业直接和间接减轻税负170多亿元

截止10月,减税225亿

税负增加的主要是运输行业,上海对部分税负升高的企业实行财政专项补贴

第二步扩大试点2012年下半年已在北京、深圳、安徽等8个地区陆续试点

北京9月10月减税25亿

第三步预计明年在邮政、建筑行业推行第四页,共八十七页

行业大类服务类型征税范围交通运输业陆路运输服务暂不包括铁路运输水路运输服务远洋运输的程租、期租业务,属于水路运输服务航空运输服务航空运输的湿租业务,属于航空运输服务管道运输服务部分现代服务业研发和技术服务研发、技术转让、技术咨询、合同能源管理、工程勘察勘探

信息技术服务包括软件、电路设计及测试、信息系统和业务流程管理

文化创意服务物流辅助服务包括航空、港口码头、货运客运场站、打捞救助、货物运输代理服务、代理报关、仓储和装卸搬运

有形动产租赁服务包括有形动产融资租赁和有形动产经营性租赁【远