第二章审计组织体系与审计规范审计组织、审计规范及两者间的关系政府审计组织与政府审计规范民间审计组织与独立审计准则(重点)内部审计组织及其规范要求第一页,共二十二页

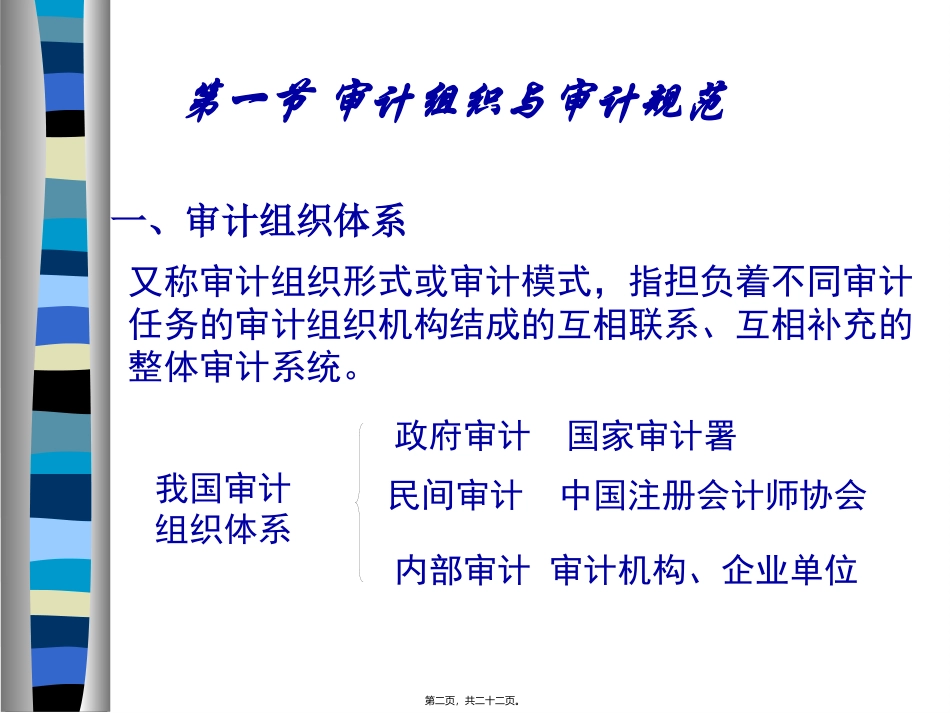

第一节审计组织与审计规范一、审计组织体系又称审计组织形式或审计模式,指担负着不同审计任务的审计组织机构结成的互相联系、互相补充的整体审计系统

我国审计组织体系政府审计国家审计署内部审计审计机构、企业单位民间审计中国注册会计师协会第二页,共二十二页

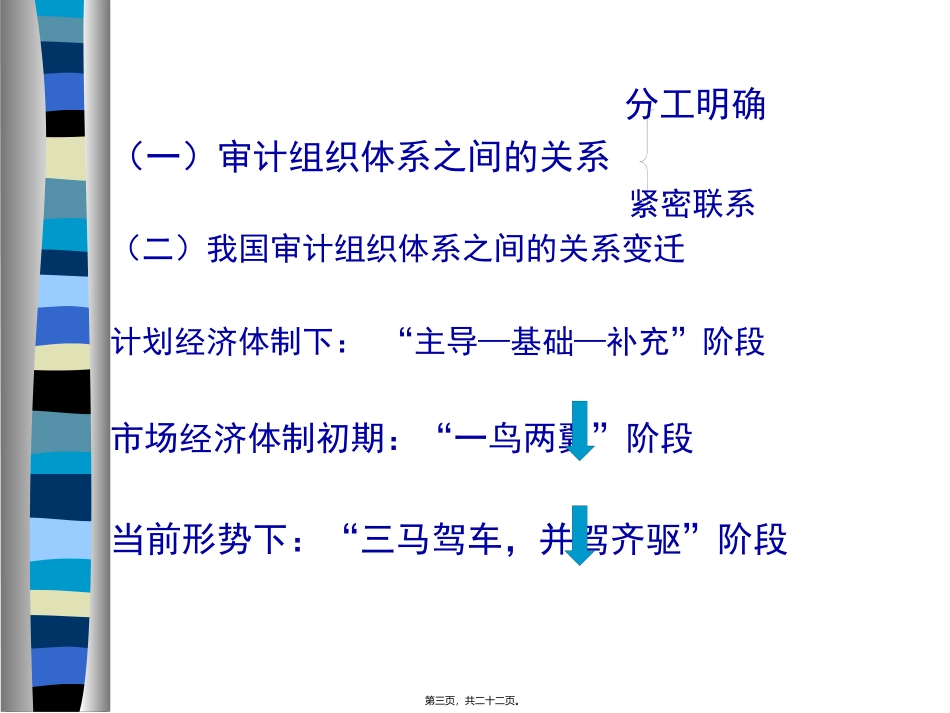

分工明确(一)审计组织体系之间的关系紧密联系(二)我国审计组织体系之间的关系变迁计划经济体制下:“主导—基础—补充”阶段市场经济体制初期:“一鸟两翼”阶段当前形势下:“三马驾车,并驾齐驱”阶段第三页,共二十二页

二、审计规范指明文规定的各种有关审计的法律法规

分为国家审计立法、审计准则和审计标准

(一)国家审计立法政府审计《宪法》、《审计法》民间审计《注册会计师法》内部审计《审计署关于内部审计工作的规定》(二)审计准则对审计工作有制约性的行为规范第四页,共二十二页

(三)审计标准—对审计对象进行判别的客观依据1、作用:是审计人员对被审计事项进行判断的准绳,是作出审计结论或提出有益的意见和建议的依据2、构成内容通用的审计标准——国家颁布的经济法规从适用范围在一定范围内共用的审计标准—行业法规个别审计标准—被审单位内部文件、规定判断内控制度是否健全有效的标准从应用目的看判断经济活动是否合法、合规的标准判断是否取得预期效益的标准第五页,共二十二页

三、审计组织体系与审计规范的关系各审计组织的审计标准基本上是一致的各审计组织的审计立法、审计准则存在较大的差异第六页,共二十二页

第二节政府审计组织与政府审计规范一、政府审计(一)政府审计的概念是指由国家审计机关对国家财政收支和与国有资产有关的财务收支所实施的审计

(二)政府审计机关的模式1、立法型(英国、美国、加拿大)