安徽财经大学会计学院审计系精品课程第二章审计组织和审计人员第一节国家审计机关第二节民间审计组织第三节内部审计机构第一页,共四十页

安徽财经大学会计学院审计系精品课程第一节国家审计机关一、国家审计机关领导体制是审计制度的重要内容,它是指审计机关在国家组织机构中的地位和上下级审计机关的领导关系等

(一)国外国家审计机关领导体制立法型国家审计机关——隶属于国会或议会,地位高、独立性强司法型国家审计机关——拥有一定的司法审判权行政型国家审计机关——隶属于国家行政系列,独立性较弱,具有浓厚的内部审计色彩独立型国家审计机关——独立于立法、司法、行政之外第二页,共四十页

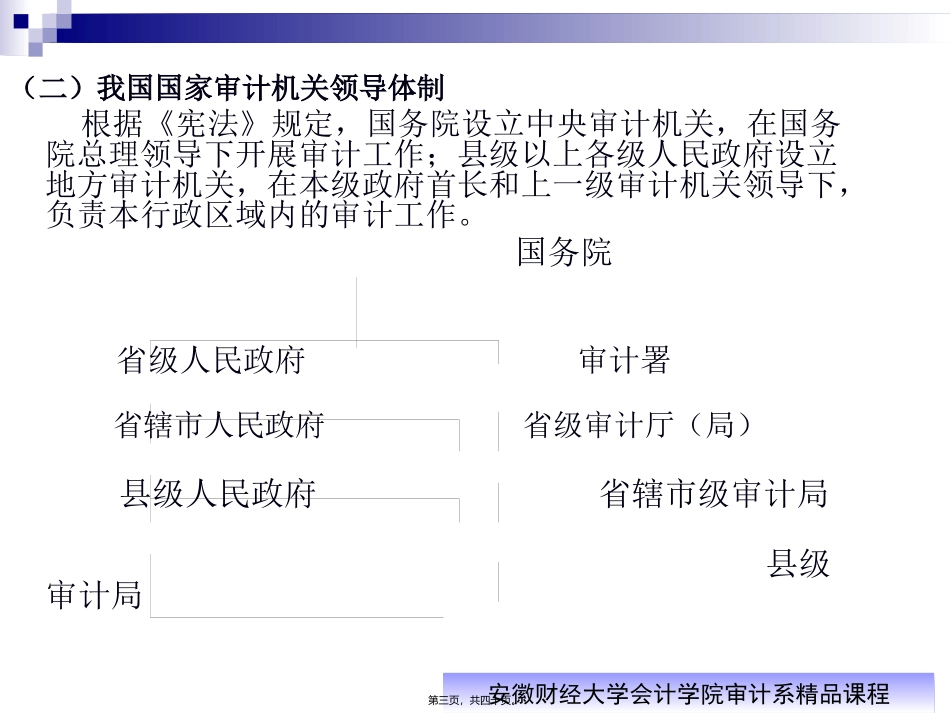

安徽财经大学会计学院审计系精品课程(二)我国国家审计机关领导体制根据《宪法》规定,国务院设立中央审计机关,在国务院总理领导下开展审计工作;县级以上各级人民政府设立地方审计机关,在本级政府首长和上一级审计机关领导下,负责本行政区域内的审计工作

国务院省级人民政府审计署省辖市人民政府省级审计厅(局)县级人民政府省辖市级审计局县级审计局第三页,共四十页

安徽财经大学会计学院审计系精品课程二、我国国家审计机关的职责与权限(一)审计机关的职责根据《审计法》和《审计法实施条例》的规定,审计机关的基本职责是:1、直接进行下列审计:——本级预算执行情况和其他财政收支情况;——本级各部门(含直属单位)和下级政府预算的执行情况和决算,以及其他财政收支情况;——国家事业组织和使用财政资金的其他事业组织的财务收支;——中央银行的财务收支;第四页,共四十页

安徽财经大学会计学院审计系精品课程——国有及国有资本占控股地位或主导地位的金融机构的资产、负债、损益;——国有及国有资本占控股地位或主导地位的企业的资产、负债、损益;——政府投资和以政府投资为主的建设项目的预算执行情况和决算;——政府部门管理的和其他单位受政府委托管理的社会保障基金、社会捐赠资