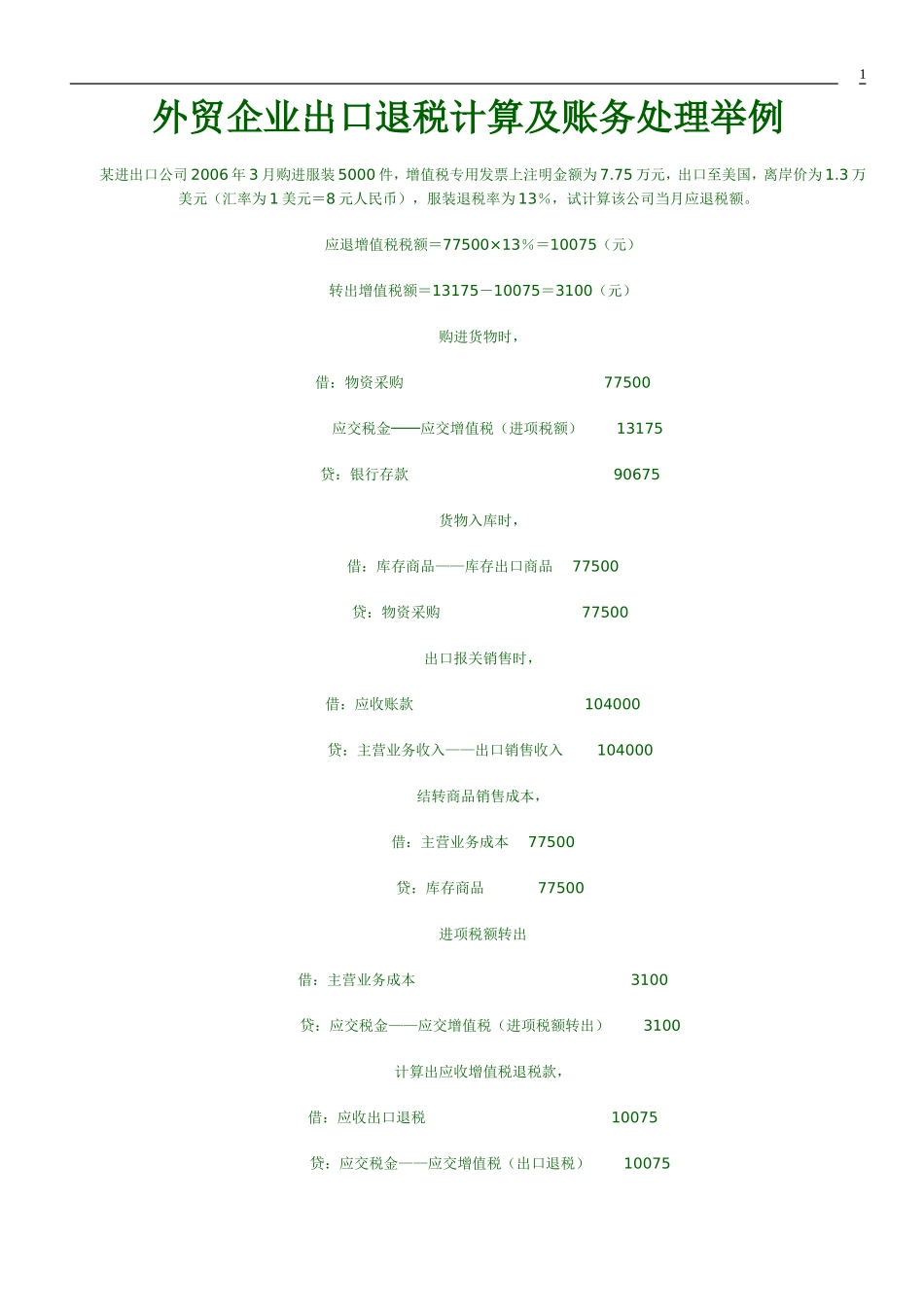

外贸企业出口退税计算及账务处理举例某进出口公司2006年3月购进服装5000件,增值税专用发票上注明金额为7

75万元,出口至美国,离岸价为1

3万美元(汇率为1美元=8元人民币),服装退税率为13%,试计算该公司当月应退税额

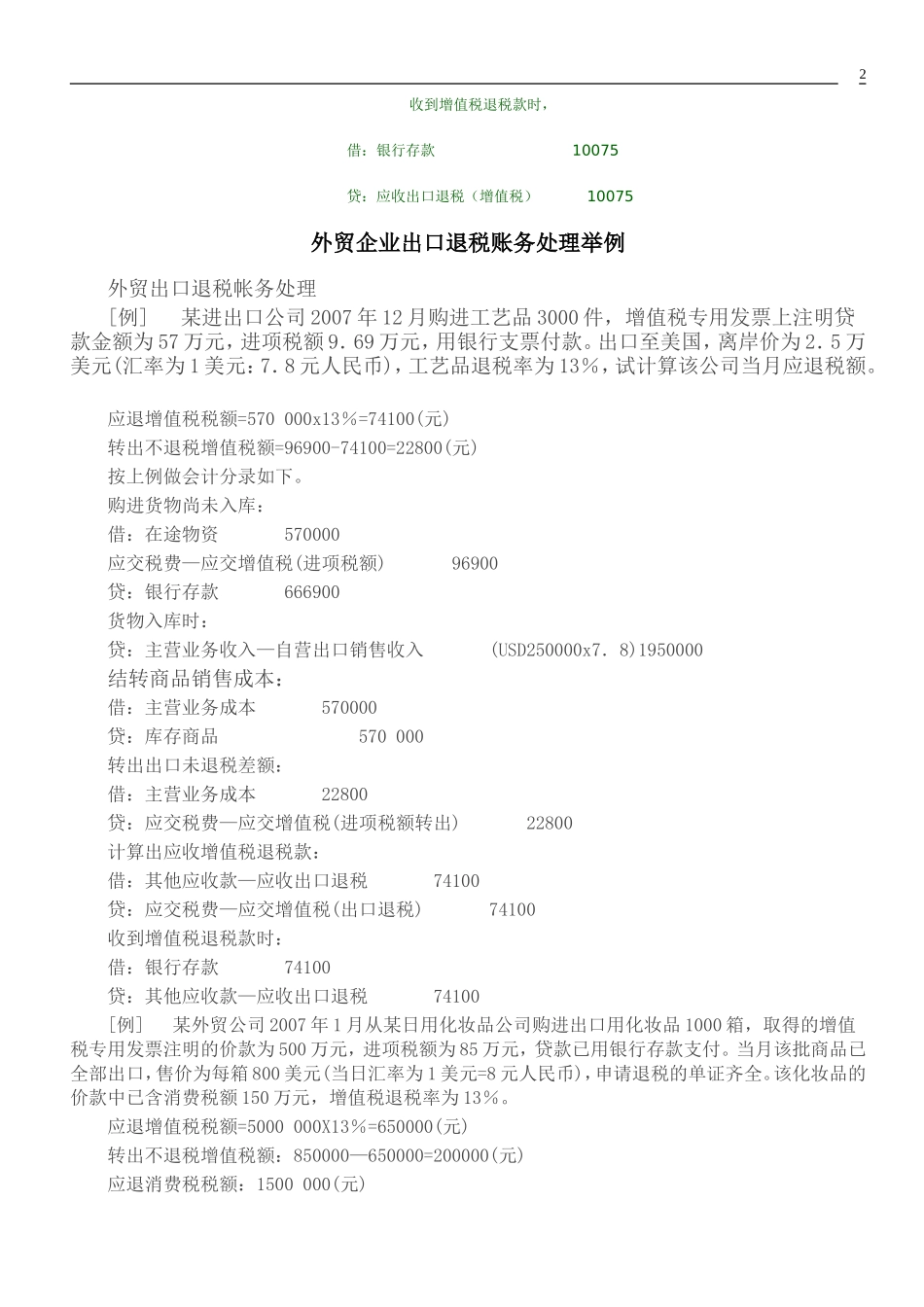

应退增值税税额=77500×13%=10075(元)转出增值税额=13175-10075=3100(元)购进货物时,借:物资采购77500应交税金──应交增值税(进项税额)13175贷:银行存款90675货物入库时,借:库存商品——库存出口商品77500贷:物资采购77500出口报关销售时,借:应收账款104000贷:主营业务收入——出口销售收入104000结转商品销售成本,借:主营业务成本77500贷:库存商品77500进项税额转出借:主营业务成本3100贷:应交税金——应交增值税(进项税额转出)3100计算出应收增值税退税款,借:应收出口退税10075贷:应交税金——应交增值税(出口退税)100751收到增值税退税款时,借:银行存款10075贷:应收出口退税(增值税)10075外贸企业出口退税账务处理举例外贸出口退税帐务处理[例]某进出口公司2007年12月购进工艺品3000件,增值税专用发票上注明贷款金额为57万元,进项税额9.69万元,用银行支票付款

出口至美国,离岸价为2.5万美元(汇率为1美元:7.8元人民币),工艺品退税率为13%,试计算该公司当月应退税额

应退增值税税额=570000x13%=74100(元)转出不退税增值税额=96900-74100=22800(元)按上例做会计分录如下

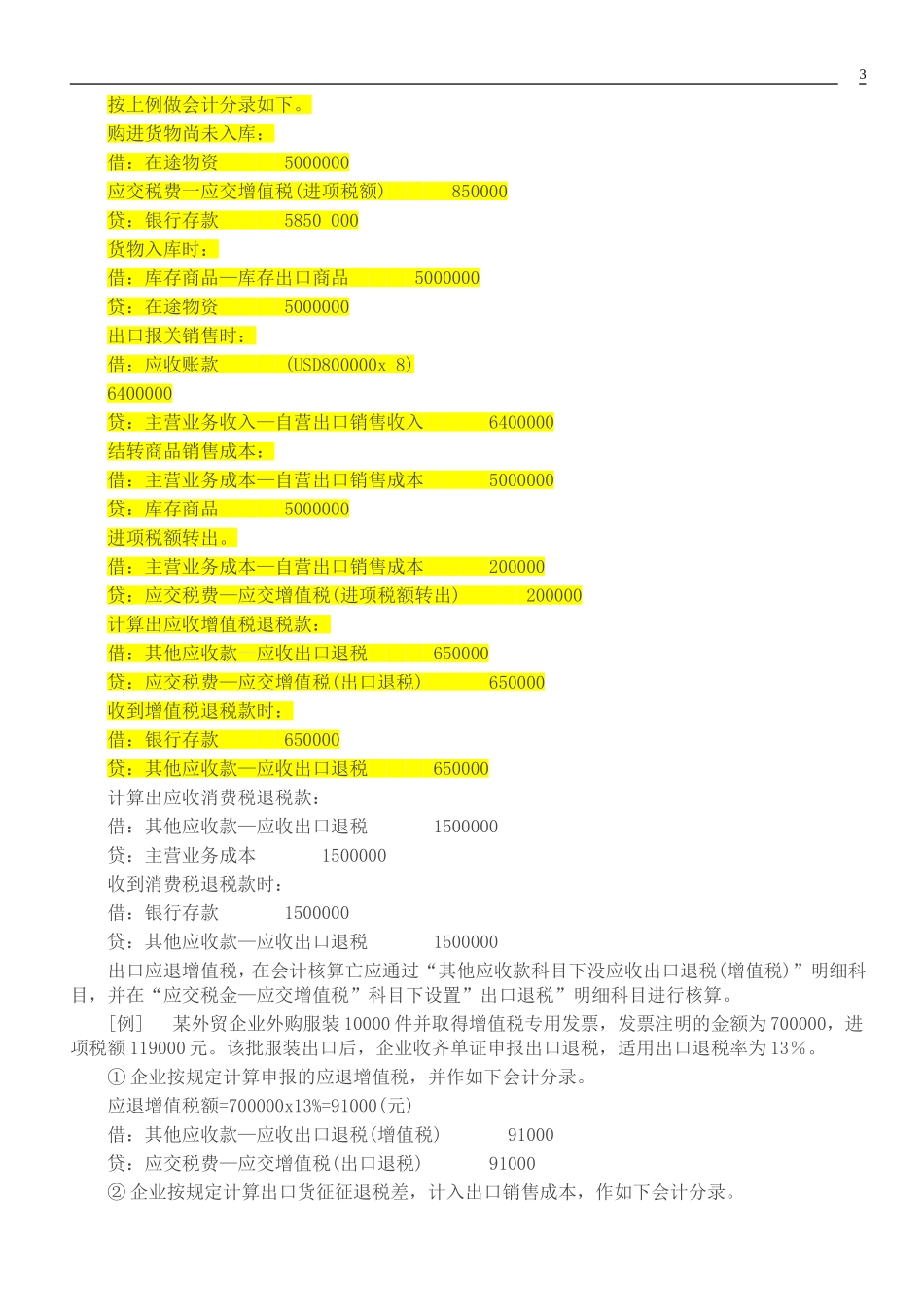

购进货物尚未入库:借:在途物资570000应交税费—应交增值税(进项税额)96900贷:银行存款666900货物入库时:贷:主营业务收入—自营出口销售收入(USD250000x7.8)1950000结转商品销售成本:借:主营业务成本570000贷:库