资本资产定价:风险条件下的市场均衡理论威廉

夏普Ⅰ引言人们在试图预测资本市场行为时受阻,问题之一是没有一套关于风险条件的积极的微观经济理论

尽管在确定性条件下,我们可以从传统的投资模式中获得许多有用的见解,但是风险在金融交易中的普遍影响已经迫使那些在这一领域工作的人采用价格行为模型,而这些模型只不过是断言

确定均衡纯利率的一个典型的课堂解释之后,通常是这样的断言,以某种方式,市场风险溢价也被确定,资产的价格相应调整,以说明风险的差异

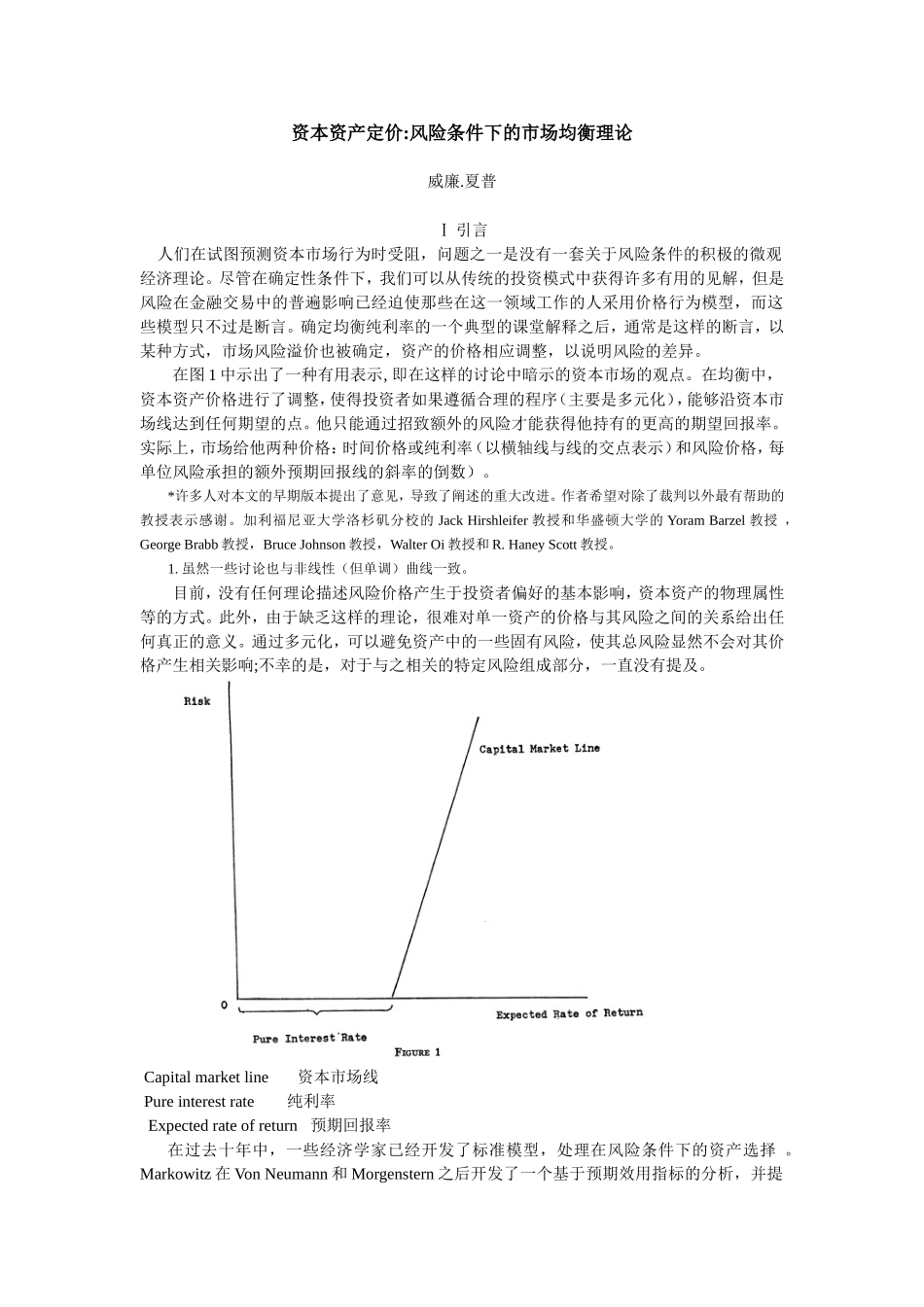

在图1中示出了一种有用表示,即在这样的讨论中暗示的资本市场的观点

在均衡中,资本资产价格进行了调整,使得投资者如果遵循合理的程序(主要是多元化),能够沿资本市场线达到任何期望的点

他只能通过招致额外的风险才能获得他持有的更高的期望回报率

实际上,市场给他两种价格:时间价格或纯利率(以横轴线与线的交点表示)和风险价格,每单位风险承担的额外预期回报线的斜率的倒数)

*许多人对本文的早期版本提出了意见,导致了阐述的重大改进

作者希望对除了裁判以外最有帮助的教授表示感谢

加利福尼亚大学洛杉矶分校的JackHirshleifer教授和华盛顿大学的YoramBarzel教授,GeorgeBrabb教授,BruceJohnson教授,WalterOi教授和R

HaneyScott教授

虽然一些讨论也与非线性(但单调)曲线一致

目前,没有任何理论描述风险价格产生于投资者偏好的基本影响,资本资产的物理属性等的方式

此外,由于缺乏这样的理论,很难对单一资产的价格与其风险之间的关系给出任何真正的意义

通过多元化,可以避免资产中的一些固有风险,使其总风险显然不会对其价格产生相关影响;不幸的是,对于与之相关的特定风险组成部分,一直没有提及

Capitalmarketline资本市场线Pureinterestrate纯利率Expectedrateofreturn预期回