•externalities(spillovereffects),positive,negative•externalitiesoccurwhenfirmsorpeopleimposecostsorbenefitsonothersoutsidethemarket

•外部效应是指某一个体单位从事其经济活动对其他个体单位产生了有利或不利的影响,但并不因此而承担相应的成本费用支出或从中分享好处

有负效应和正效应之分

•举例:河流污染,漂亮花园•外部效应:外部效应:一个人的行为对其他人造一个人的行为对其他人造成福利具有无补偿的影响;成福利具有无补偿的影响;–二手香烟二手香烟–隔壁小孩夜啼隔壁小孩夜啼–教育教育–新技术发明新技术发明–美丽美丽•外部效应造成市场配置失效

因为很外部效应造成市场配置失效

因为很多具有外部性的市场根本不存在

多具有外部性的市场根本不存在

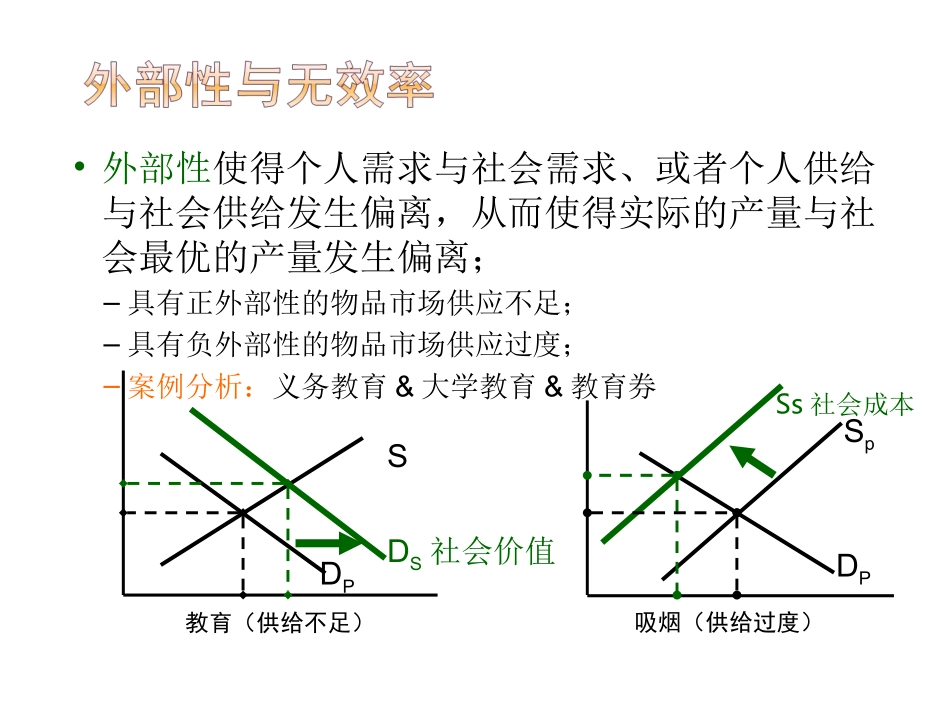

•外部性使得个人需求与社会需求、或者个人供给与社会供给发生偏离,从而使得实际的产量与社会最优的产量发生偏离;–具有正外部性的物品市场供应不足;–具有负外部性的物品市场供应过度;–案例分析:义务教育&大学教育&教育券SDS社会价值DP教育(供给不足)DPSp吸烟(供给过度)Ss社会成本1按财政支出的用途分类2按政府职能(费用类别)分类3按经济性质分类4其他分类(一)财政支出的分类•按财政支出用途分类,是财政部门管理财政支出最重要的一种分类方法

我国现行国家预算支出类级科目的建立,就是采用这种方法

•按这种分类法,我国财政支出可分为:国内基本建设支出、增拨企业流动资金支出、挖潜改造资金和科技三项费用支出、地质勘探费支出、公交商部门事业费支出、支援农业生产支出和各项农业事业费支出、价格补贴支出、文教科学卫生事业费支出、抚恤和社会救济费支出、国防费支出、行政管理费支出和其他支出

•按政府为实现职能所需费用的性质来进行分类,如果把政