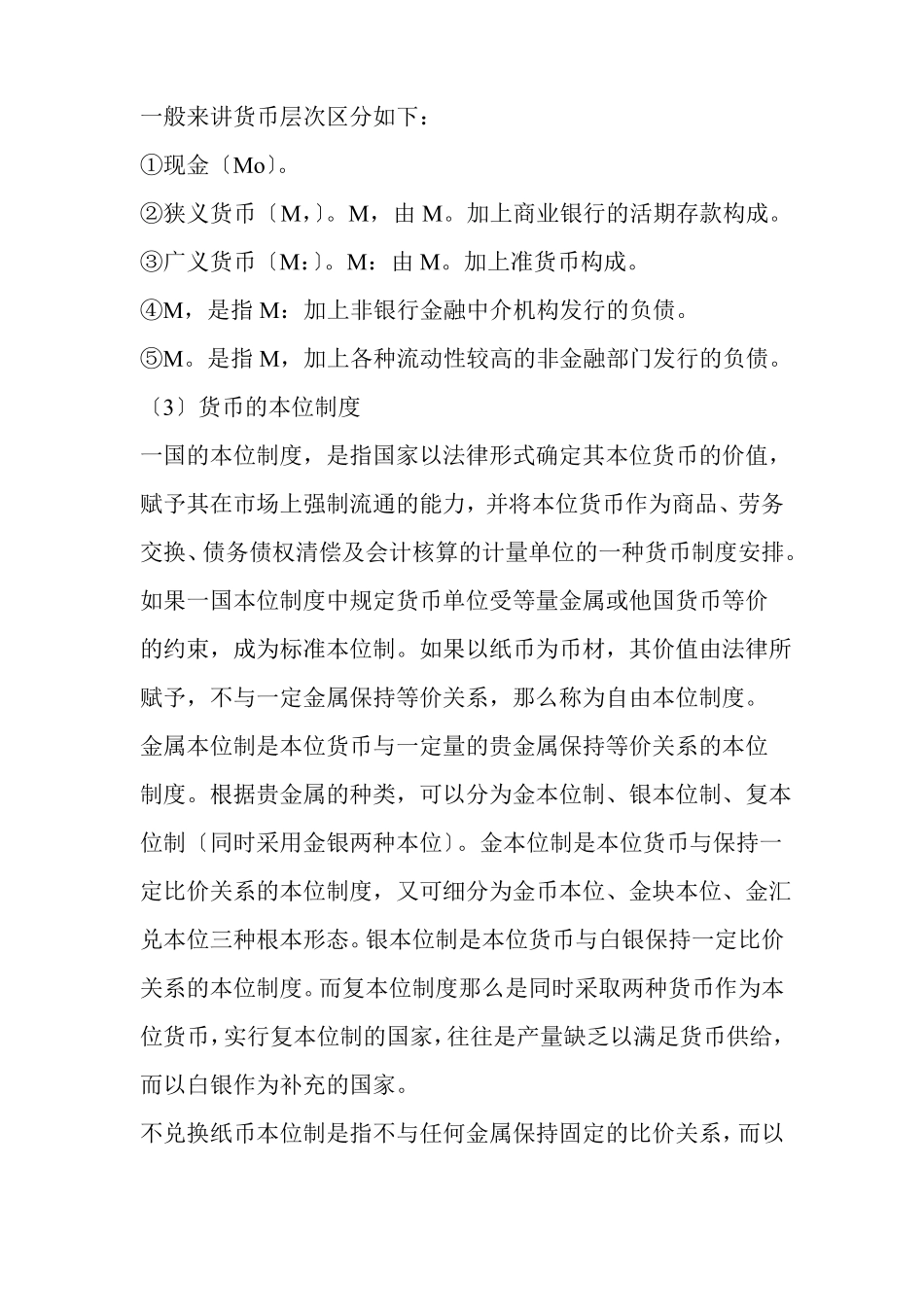

金融根底一、本章根本内容框架二、本章重点内容概述本章重点内容包括:1.掌握货币的形式、特征、层次和货币本位制度〔1〕货币的形式和主要特征形式流通在的现金活期存款支票特征或性质直接用于支付,即期、实时结算,流动性最强,不记名,人们普遍接受,以国家法律为发行保证,中央银行信用,无收益或收益较低

流动性次于现金,记名,商业银行为会付款人,能灵活支取,可转账,但需要一定的程序,收益校低,平安性较高

属于即期支付的范畴,流动性较强,购物时通常从银行帐户上借记后才能取货,支票本身不是货币,支票存款才是货币

支票付款人是商业银行,支票可以提现或转账,可记名也可不记名;支票收益低,除银行外,还有商业支票,但后者具有一定的风险

银行卡〔借记卡〕记名,银行卡本身不是货币,银行卡项下的存款是货币,属于即期,实时支付;可以提现或转账,收益低,风险小

单用途借记卡旅行支票信用卡定期存款汇票如卡〔磁卡〕、饭卡、交通卡,类似现金,不记名,无收益,丧失后有被别人使用的风险

集汇票、本票、支票的功能于一身具有小额消费信贷功能流动性差,是潜在的购置力,支取需要一定的程序,记名,银行为付款人,有一定的收益,平安性较强

无条件支付命令,可以开出即期和远期两种,可以作为转移存款的凭证,即用于转账结算,有汇款功能,有记名和不记名之分

远期汇票经承兑可以贴现无条件支付承诺,有即期和远期两种,可用于、抵押和贴现

银行本票通常平安性较高国债、企业债券、人寿保单、、等,可记名也可不记名,变现需要一定的程序,比银行存款收益高,除国库券外其他债券有一定的风险现钞;无收益,境内无法使用;有价证券;有收益,但也有风险,兑现需要一定程序;票据;无收益或低收益,可调动存款账户,远期票据可以进行贴现;存款收益较低,平安性较高需要一定的金融市场本票有价证券〔2〕货币层次一般来讲货币层次区分如下:①现金〔Mo〕

②狭义货币〔M,〕