第四节混合成本分解历史成本法账户分析法工程分析法1一、历史成本法历史成本法的基本做法就是根据以往若干时期(若干月或若干年)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据

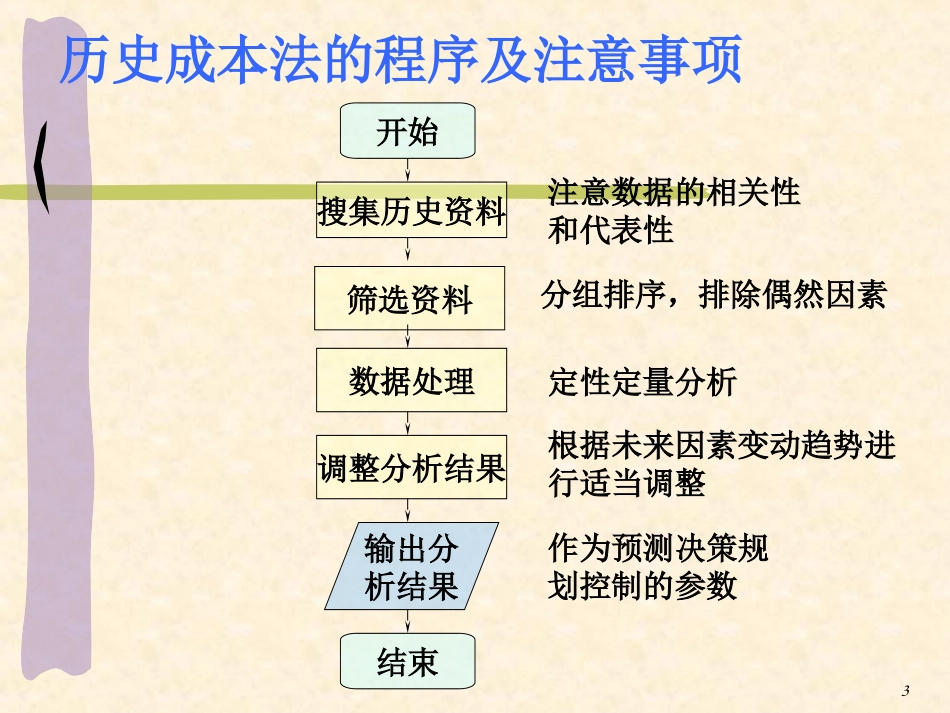

2开始搜集历史资料筛选资料数据处理调整分析结果输出分析结果结束注意数据的相关性和代表性分组排序,排除偶然因素定性定量分析根据未来因素变动趋势进行适当调整作为预测决策规划控制的参数历史成本法的程序及注意事项3高低点法(high-lowpointsmethod)又称为两点发,基本做法是以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本的差数,除以最高与最低业务量的差数,以确定业务量的成本变量(即单位业务量的变动成本额),进而确定混合成本中的固定成本部分a和变动成本部分b

4(1)选择高低点坐标——选点;高低点的选择应当以业务量的高低为依据高点坐标:(最高的业务量,同期成本)低点坐标:(最低的业务量,同期成本)高低点法的程序5高低点法的程序(2)利用公式(1)求b值;高低高低低高低高或高低点业务量之差高低点成本之差xxyyxxyybb的经济意义取决于分析对象的内容:若分析对象是总成本,则b为单位变动成本;若分析对象是混合成本,则b为混合成本中变动部分的单位额

(1)6高低点法的程序(3)利用公式求a值;(4)将a和b的值代入y=a+bx

(2)a=高点成本-b×高点业务量=y高-bx高=低点成本-b×低点业务量=y低-bx低(3)a的经济意义取决于分析对象的内容:若分析对象是总成本,则a为固定成本;若分析对象是混合成本,则a为混合成本中的固定部分

7a0x业务量(件)y成本(元)xhyhy=a+bxxlylΔy=yh-ylΔx=xh-xlβb=tgβ=ΔyΔxβ高低点法的数学原理8高低点法例题【例题1】甲企业2009年上