从中国税务机关公布的间接股权转让案例中得到的启示第2012002期2012年3月8日中国税务及投资资讯概述对于经常阅读中国税务新闻的读者来说,对于非居民企业间接股权转让这一课题应该并不陌生

我们已经与您分享过包括重庆的全国首宗有关新加坡非居民企业间接股权转让案例(以下简称“重庆案例”)、国税函[2009]698号文(以下简称“698号文”)及其发布后的进展,以及相关补充规定,即:国家税务总局公告[2011]24号

有关详情请参阅《中国税务及投资资讯》(第2009011期和2011004期)以及《国际税务及企业税务资讯简报》(第201001期)

自2010年起,地方税务机关对间接股权转让征税的案例不时地在地方政府和税务机关的官方网站以及《中国税务报》上被公布

迄今为止,7个已公开的案例(包括698号文发布前所发生的重庆案例)反映出税务机关对于间接股权转让征税问题的警觉性日渐提高,尤其是所涉及的控股结构的商业目的并不明确

本期《中国税务及投资资讯》归纳了中国税务机关所公开的7个案例中的主要内容,并讨论我们从中可以得到的启示

中国税务及投资资讯2公布的案例我们将逐一介绍七个已公布案例的具体内容:1

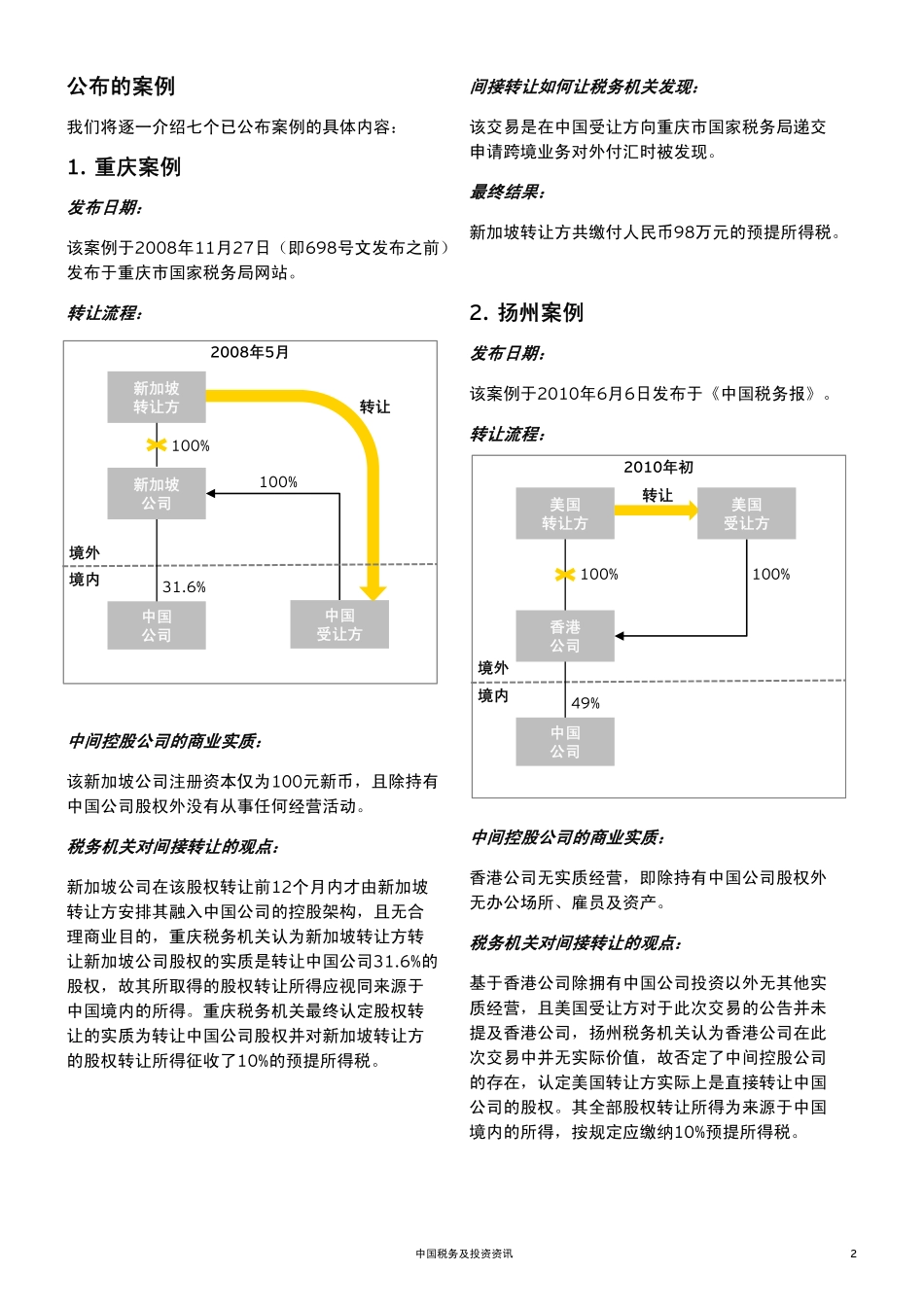

重庆案例发布日期:该案例于2008年11月27日(即698号文发布之前)发布于重庆市国家税务局网站

转让流程:中间控股公司的商业实质:该新加坡公司注册资本仅为100元新币,且除持有中国公司股权外没有从事任何经营活动

税务机关对间接转让的观点:新加坡公司在该股权转让前12个月内才由新加坡转让方安排其融入中国公司的控股架构,且无合理商业目的,重庆税务机关认为新加坡转让方转让新加坡公司股权的实质是转让中国公司31

6%的股权,故其所取得的股权转让所得应视同来源于中国境内的所得

重庆税务机关最终认定股权转让的实质为转让中国公司股权并对新加坡转让方的股权转让所得征收了10%的预提所得税