中国新能源产业发展现状及前景分析报告(一)行业发展周期与景气判断从新能源行业发展总体情况来看,大部分新能源利用方式始于20世纪70年底,并在90年代开始普及应用,虽然部分技术趋向成熟,但无论从市场扩张速度还是成长前景看,新能源行业仍然处于生命发展周期中的成长期,并将在3年左右的时间内陆续进入成熟期

由于技术的限制,短期内电力行业没有替代品,电力行业生命周期的问题主要研究对象是各种具体的电源类型,比较的是这些电源类型之间的替代和生命周期

新能源由于具有清洁、可持续的特性,因此新能源行业的成熟期持续时间将较长,即使到了行业的饱和衰退期,其衰退速度也将很慢

具体来看,水电行业历史悠久,技术已经比较成熟,可以看作是步入成熟期的行业;风电产业在20世纪70年代末起始西欧国家,风电设备行业克服了“能量不稳定”、“转换效率低”等弱点,在丹麦、德国、西班牙、荷兰、美国、日本、印度等国家得到广泛应用,风电设备产业在部分国家开始饱和,逐步向外技术输出

从这些特征可以确定,风电设备产业在先发国家已经进入了成熟期,但在中国、印度等新兴国家,风电产业仍处于快速成长期;太阳能发电行业目前在技术研发、试点应用等方面取得了显著成效,已经脱离了幼稚期,但由于成本仍然过高,限制了技术的推广应用,可以看作刚刚进入成长期的朝阳产业

新能源行业目前投资成本仍然较高,尤其是大型风电基地、核电站的投资规模要求很高,行业存在一定风险,但短期来看,国家新能源发电优先上网的政策对新能源行业盈利水平提供了基本的保障

虽然风电设备、多晶硅等部分潜在产能过剩或存在低水平重复建设的行业竞争趋向激烈,部分企业发展面临困难

但在2020年前,在国家节能减排及能源结构调整的大背景下,新能源行业均将保持在景气区间,行业盈利水平有望持续提高

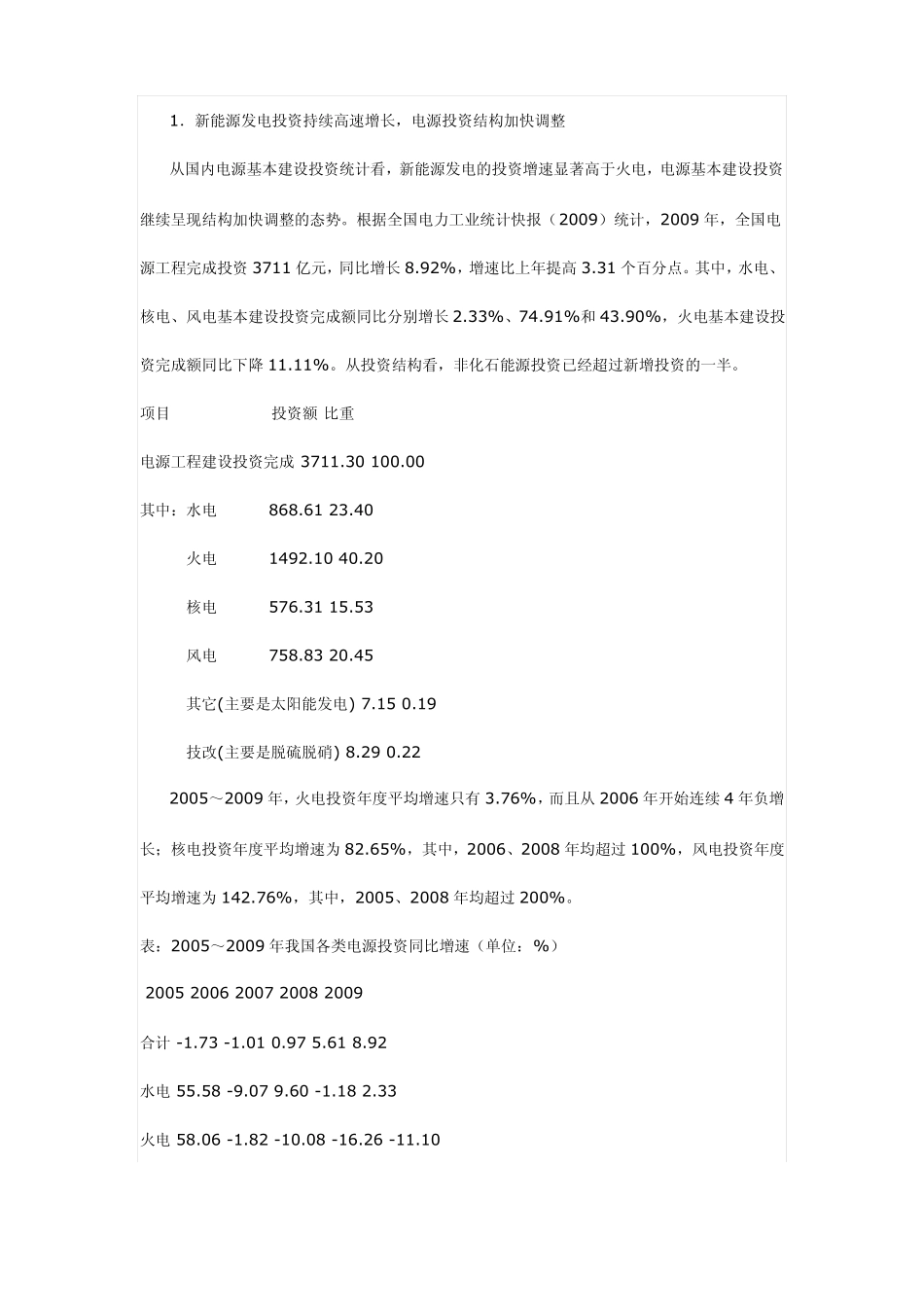

(二)行业运行分析与预测1.新能源发电投资持续高速增长,电源投资结构加快调整从国内电源基本建设投资统计